Eximbank bất ngờ tung gói cho vay bất động sản

![]()

Eximbank đang cho vay bất động sản ra sao?

Phần lớn ngân hàng hiện chỉ duy trì dư nợ cho vay với lĩnh vực bất động sản dưới 10%. Tuy nhiên, vẫn có một số ngân hàng đang có dư nợ trong lĩnh vực này vượt trên 10%. Ngân hàng TMCP Xuất Nhập khẩu Việt Nam (Eximbank – Mã: EIB) là một minh chứng.

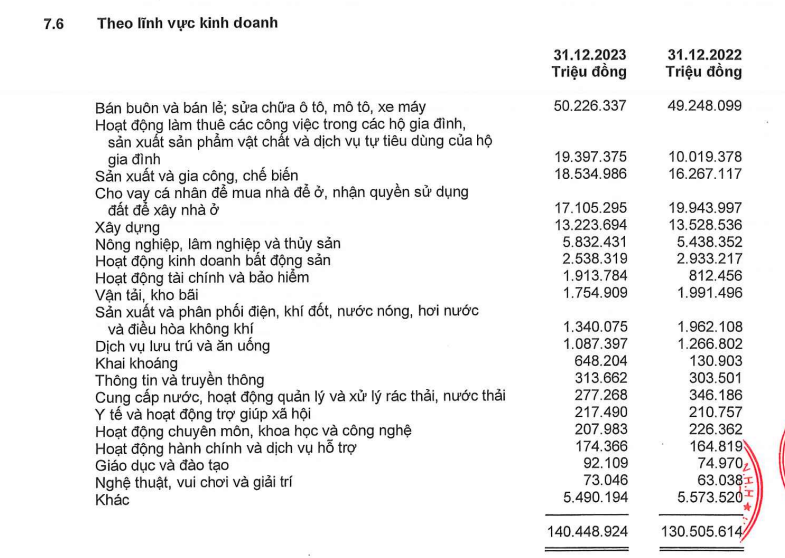

Theo báo cáo tài chính hợp nhất kiểm toán năm 2023, tính đến 31/12/2023, tổng tài sản Eximbank tăng 9% so với đầu năm, lên mức 201.416 tỷ đồng. Cho vay khách hàng tăng 8% đạt 140.448 tỷ đồng trong khi tiền gửi khách hàng chỉ tăng 5% đạt 156.329 tỷ đồng.

Tính đến cuối năm 2023, Eximbank có hơn 32.867 tỷ đồng dư nợ cho vay với lĩnh vực liên quan đến bất động sản, chiếm 23% tổng dư nợ cho vay khách hàng. Bao gồm 2.538 tỷ đồng dư nợ cho vay hoạt động kinh doanh bất động sản; hơn 13.223 tỷ đồng dư nợ cho vay mảng xây dựng và hơn 17.105 tỷ đồng dư nợ cho vay cá nhân để mua nhà ở, nhận quyền sử dụng đất để xây nhà ở.

Trước đó, vào thời điểm cuối năm 2022, dư nợ cho vay với lĩnh vực bất động sản tại Eximbank hơn 36.405 tỷ

Báo cáo tài chính Hợp nhất Kiểm toán năm 2023 tại Eximbank.

Báo cáo tài chính Hợp nhất Kiểm toán năm 2023 tại Eximbank.

đồng, chiếm tới 28% tổng dư nợ cho vay khách hàng.

Trong báo cáo tài chính hợp nhất quý I/2024, tổng tài sản Eximbank xấp xỉ đầu năm ở mức 203.584 tỷ đồng. Cho vay khách hàng tăng 5% lên mức 147.021 tỷ đồng, tiền gửi khách hàng tăng 3% lên 160.659 tỷ đồng. Tuy nhiên, Eximbank không thuyết minh cụ thể dư nợ cho vay theo lĩnh vực kinh doanh.

Năm 2023 vừa qua, dù thị trường bất động sản còn nhiều khó khăn nhưng theo Ngân hàng Nhà nước (NHNN), cho vay bất động sản vẫn là lĩnh vực chiếm tỷ trọng cao trong tăng trưởng tín dụng của nhiều ngân hàng. Các ngân hàng tung ra nhiều chương trình hạ lãi suất vay mua nhà hấp dẫn nhằm tạo cơ hội cho người dân và nhà đầu tư tiếp cận nguồn vốn thuận lợi và dễ dàng hơn.

Ở một diễn biến liên quan, Eximbank là một trong những ngân hàng nhanh chóng đưa ra gói vay siêu ưu đãi cho vay bất động sản nhằm đáp ứng nhu cầu ngày càng gia tăng của khách hàng.

Gói vay được tích hợp nhiều quyền lợi cho khách hàng, bao gồm: lãi suất ưu đãi chỉ từ 6%/ năm, hỗ trợ mức vay lên đế 85% giá trị tài sản, đồng thời linh hoạt chứng từ nguồn thu nhập lên đến 10 tỷ. Thời gian cho vay của gói vay này cũng được đánh giá là dài nhất trên thị trường lên đến 40 năm và miễn trả gốc tới 7 năm, giúp khách hàng giảm bớt áp lực tài chính và dễ dàng lên kế hoạch trả nợ hợp lý trong tương lai. Đặc biệt, Eximbankcũng tối ưu quy trình hỗ trợ thủ tục vay đơn giản và phê duyệt giải ngân nhanh chóng chỉ trong vòng 8 giờ.

Đại diện Eximbank cho biết, gói vay bất động sản của ngân hàng được thiết kế dựa trên nhu cầu thực tế của khách hàng trong bối cảnh kinh tế còn nhiều khó khăn. Mặt bằng lãi suất cho vay bất động sản giảm là một cơ hội tốt để các nhà đầu tư nhanh chóng đón đầu các xu hướng đầu tư bất động sản và tìm kiếm các cơ hội mới trong thời gian tới. Đồng thời, đối với khách hàng có nhu cầu sở hữu nhà, gói vay cũng là giải pháp tối ưu giúp khách hàng giảm áp lực tài chính và hiện thực hoá ước mơ an cư, xây dựng kế hoạch tài chính dài hạn và tăng khả năng đầu tư tích luỹ khi cần thiết.

Eximbank ưa thích thế chấp tài sản bằng bất động sản

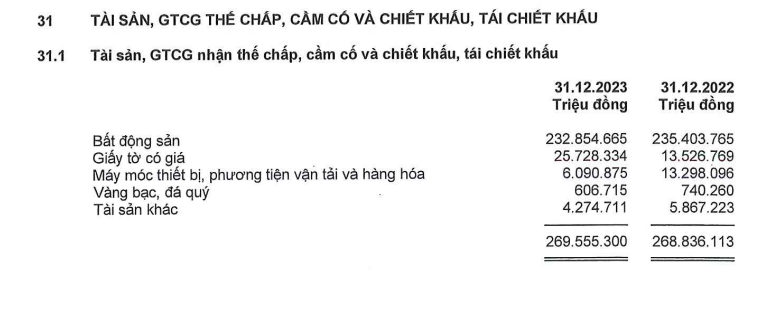

Với dư nợ cho vay liên quan đến lĩnh vực bất động sản lên tới hơn 32.000 tỷ đồng, Eximbank hiện đang sở hữu” núi sổ đỏ” thế chấp.

Tại thời điểm cuối năm 2023, tổng giá trị tài sản thế chấp của khách hàng tại Eximbank ghi nhận hơn 269.555 tỷ đồng, tăng nhẹ 0,3% so với năm 2022. Trong đó, bất động sản thế chấp là tài sản đảm bảo chủ yếu tại ngân hàng với hơn 232.854 tỷ đồng, chiếm tỷ trọng đến 86% trong tổng tài sản thế chấp của khách hàng, cao hơn cả dư nợ cho vay khách hàng (hơn 140.048 tỷ đồng).

Trong khi đó, giấy tờ có giá thế chấp tăng mạnh 90% so với năm 2022, ghi nhận 25.728 tỷ đồng nhưng cũng chỉ chiếm 10% tổng tài sản thế chấp; máy móc thiết bị, phương tiện vận tải hàng hóa chỉ chiếm 2% tài sản thế chấp, ghi nhận hơn 6.000 tỷ đồng; Vàng bạc, đá quỹ hơn 606 tỷ đồng, chiếm 0,23% và tài sản khác đạt hơn 4.200 tỷ đồng, cũng chiếm 2% tổng tài sản thế chấp.

Báo cáo tài chính Hợp nhất Kiểm toán năm 2023 tại Eximbank. Báo cáo tài chính Hợp nhất Kiểm toán năm 2023 tại Eximbank. |

Bất động sản tài sản thế chấp phổ biến nhất của các khoản vay tại ngân hàng. Do đó, sự trầm lắng và khủng hoảng trong lĩnh vực bất động sản hai năm vừa qua cũng ảnh hưởng không nhỏ tới hoạt động của các ngân hàng từ cho vay, kiểm soát rủi ro và xử lý nợ xấu.

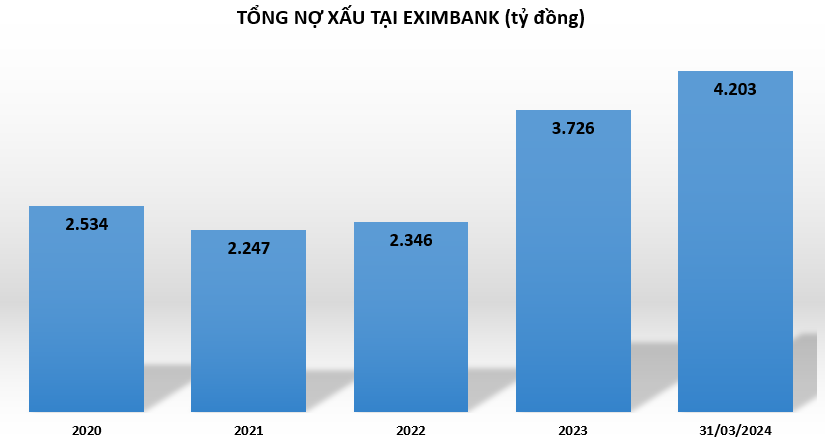

Vào thời điểm cuối năm 2023, tổng nợ xấu tại Eximbank ghi nhận hơn 3.726 tỷ đồng, tăng tới 59% so với đầu năm. Đáng chú ý, nợ nghi ngờ tăng tới 214% lên hơn 1.412 tỷ đồng, nợ dưới tiêu chuẩn tăng 69% lên hơn 446 tỷ đồng khiến tỷ lệ nợ xấu trên dư nợ vay tăng từ 1,80% hồi đầu năm lên 2,65%.

Đến 31/3/2024, tổng nợ xấu tiếp tục tăng 13%, ghi nhận 4.203 tỷ đồng. Đáng chú ý, nợ dưới chuẩn tăng tới 85% và nợ có khả năng mất vốn tăng 24% lên hơn 2.324 tỷ đồng. Kết quả, đẩy tỷ lệ nợ xấu trên dư nợ vay tăng từ 2,65% lên 2,86%.

|

Việc lựa chọn tài sản đảm bảo của các khoản vay phụ thuộc vào nhiều yếu tố như đặc thù sản phẩm cung cấp (thế chấp, tín chấp), khẩu vị rủi ro, chiến lược phát triển của từng ngân hàng.

Ngân hàng Việt thường chuộng tài sản đảm bảo là bất động sản bởi mức độ ổn định, an toàn hơn so với những lựa chọn khác như trái phiếu, cổ phiếu, xe ô tô, máy móc… Bên cạnh đó, bất động sản có khả năng tăng giá, cũng như có tính thanh khoản tương đối tốt.

Tuy nhiên, nhận thế chấp bất động sản cũng khiến ngân hàng phải đứng trước nhiều rủi ro như BĐS giảm giá, vướng vào tranh chấp, kiện tụng hay khó thanh khoản. Trong bối cảnh nền kinh tế còn khó khăn, cơ sở pháp lý chưa hoàn thiện, việc xử lý những lô đất, dự án bất động sản có quy mô lớn hay vướng vào tranh chấp có thể sẽ kéo dài nhiều năm. Có những trường hợp ngân hàng phải giảm giá tài sản nhiều lần vẫn chưa tìm được người mua.

Hoàng Trang

Theo suckhoeviet.org.vn Copy