Soi con số lãi dự thu tại các ngân hàng

![]()

Quý đầu năm, lãi dự thu tại loạt ngân hàng giảm

Cùng với sự tăng trưởng mạnh của lợi nhuận, một chỉ tiêu khác cũng “âm thầm” tăng trên bảng cân đối kế toán tại các ngân hàng nhiều năm qua, đó là “lãi, phí phải thu” hay gọi tắt là lãi dự thu.

Lãi dự thu là khoản lãi dự kiến sẽ thu được trong tương lai và là một phương thức hạch toán trong bảng cân đối kế toán của ngân hàng. Tuy nhiên, nếu lãi dự thu không thể thu hồi trong thời gian dài có thể do nợ xấu hoặc bên phải trả mất khả năng thanh toán thì sẽ có những rủi ro nhất định. Con số lãi dự thu càng lớn, khả năng tác động đến lợi nhuận của ngân hàng càng cao.

Đơn cử tại ABBank, tính đến cuối quý I/2024, lãi dự thu tại nhà băng này tăng 24% so với đầu năm, ghi nhận hơn 1.805 tỷ đồng. Trước đó, năm 2023, lãi dự thu tại ABBank tăng tới 39% so với năm 2022

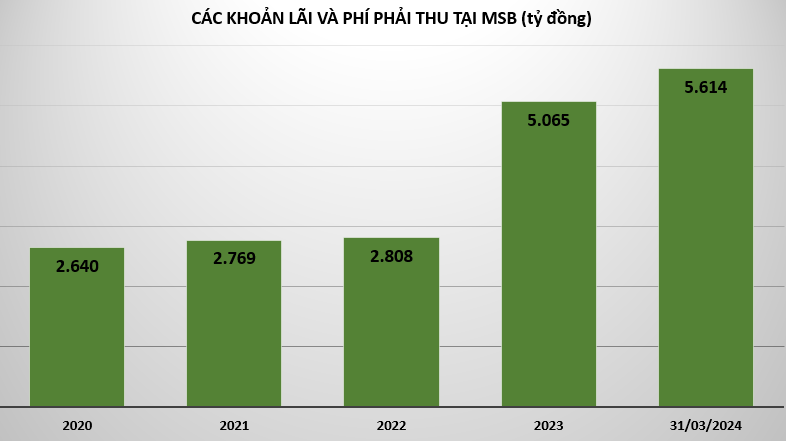

Lãi dự thu tại MSB tính đến cuối quý I/2024 cũng tăng 11% so với đầu năm, ghi nhận hơn 5.614 tỷ đồng. Năm 2023, lãi dự thu tại nhà băng này tăng tới 80% so với năm 2022.

|

Đặc biệt tại Nam A Bank, trong quý I/2024 lãi trước thuế đạt gần 1.000 tỷ đồng, tăng gần 31% so với cùng kỳ năm 2023. Song hành cùng là lãi dự thu tăng tới 62% so với đầu năm, lên mức 3.369 tỷ đồng.

Một số ngân hàng quy mô nhỏ cũng ghi nhận lãi dự thu tăng nhẹ so với đầu năm như Eximbank tăng 16% ghi nhận hơn 930 tỷ đồng; Saigonbank tăng 8% đạt hơn 516 tỷ đồng; VietABank tăng nhẹ 4% ghi nhận hơn 8.237 tỷ đồng; BVBank tăng 16% ghi nhận hơn 1.704 tỷ đồng.

Đối với nhóm Big4 ngân hàng ghi nhận lãi dự thu tại BIDV chỉ tăng nhẹ 2% so với đầu năm, đạt hơn 15.895 tỷ đồng. Vietcombank cũng tăng nhẹ 6% đạt hơn 9.755 tỷ đồng.

Ở chiều ngược lại, tính đến cuối quý I/2024, nhiều ngân hàng ghi nhận lãi dự thu giảm so với đầu năm sau một thời gian dài tăng mạnh.

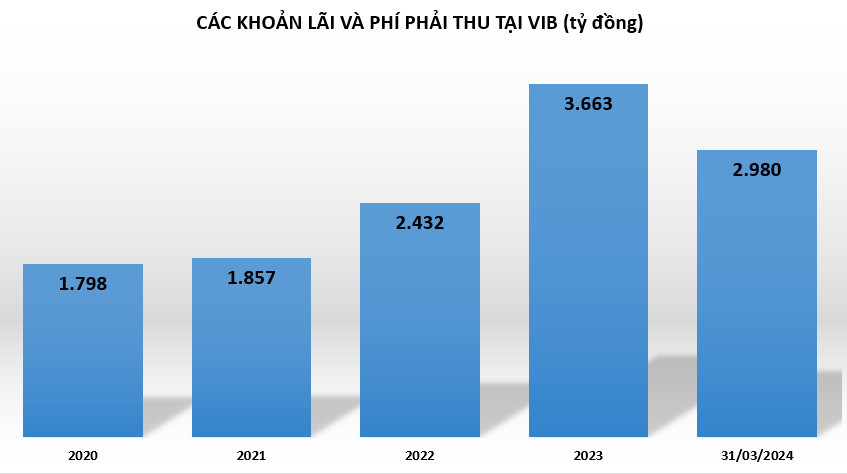

Cụ thể tại ngân hàng OCB, lãi dự thu giảm nhẹ 8% so với đầu năm, ghi nhận hơn 2.333 tỷ đồng trong khi năm 2023 tăng tới 31%, từ hơn 1.936 tỷ đồng lên 2.528 tỷ đồng. Hay tại ngân hàng VIB, lãi dự thu tính đến cuối quý I/2024 giảm 19% so với đầu năm, ghi nhận gần 2.980 tỷ đồng. Trước đó, năm 2023 lãi dự thu tăng tới 51%.

|

Ngoài ra, tính đến cuối quý I/2024, lãi dự thu tại MB giảm nhẹ 10% so với đầu năm, xuống còn hơn 7.796 tỷ đồng; LPBank giảm 20% đạt gần 4.034 tỷ đồng; TPBank giảm nhẹ 8% đạt hơn 3.554 tỷ đồng; ngân hàng ACB giảm nhẹ 1% ghi nhận hơn 4.231 tỷ đồng.

Đáng chú ý tại VietBank, lãi dự thu tính đến 31/3/2024 ghi nhận gần 2.629 tỷ đồng song lợi nhuận chỉ vỏn vẹn hơn 57 tỷ đồng.

Lãi dự thu ngân hàng tăng dần có rủi ro không?

Nợ xấu gia tăng, áp lực dự phòng lớn, lãi dự thu đi lên… là loạt rủi ro tiềm ẩn với hệ thống ngân hàng được Chứng khoán ACB (ACBS) cảnh báo trong báo cáo phân tích mới đây.

Theo đó, ACBS cho biết, lãi dự thu của ngân hàng đang tăng dần theo thời gian và tiếp tục đi lên trong quý I/2024 bất chấp lãi suất cho vay giảm. Theo tổng hợp của ACBS, số ngày lãi phải thu tăng từ mức 86 ngày ở giai đoạn quý II/2022 lên 116 ngày vào cuối quý I/2024.

Dữ liệu từ WiChart cho thấy tổng số lãi, phí phải thu của các ngân hàng niêm yết vào cuối quý I/2024 ở mức 156.400 tỷ đồng, tăng hơn 10.000 tỷ đồng hay 6,8% so với cuối năm 2023. Nếu so với thời điểm quý II/2022, lãi, phí phải thu đã tăng 55,2% hay hơn 55.600 tỷ đồng.

Các chuyên viên phân tích đánh giá đây là rủi ro tiềm ẩn của hệ thống, có nguy cơ làm giảm thu nhập lãi trong tương lai khi ngân hàng không thu được tiền và phải thoái lãi dự thu. Đồng thời, diễn biến này cũng gây áp lực dự phòng khi chuyển nhóm nợ xấu.

Về chất lượng tài sản, thống kê của ACBS cho thấy nợ xấu (từ nhóm 3 đến nhóm 5), nợ nhóm 2 và nợ tái cơ cấu đều có xu hướng đi lên trong quý I/2024. Xét tổng thể thì tỷ lệ này đang thấp hơn giai đoạn quý II, quý III/2020, khi dịch bệnh COVID vẫn đang lây lan.

Nhưng xét riêng lẻ, tỷ lệ nợ xấu, nợ nhóm 2 đang tăng lên đáng kể. ACBS nhận định rằng diễn biến này cho thấy một lớp nợ xấu mới đang có dấu hiệu hình thành.

Bên cạnh đó, trong giai đoạn quý II/2020 đến quý II/2021 và quý III/2021 đến quý I/2023, nợ tái cơ cấu đều giảm dần. Tuy nhiên, từ quý II/2023 đến nay, nhóm nợ này đang có xu hướng đi lên, ACBS cảnh báo. Đồng thời, tỷ lệ bao phủ nợ xấu tiếp tục giảm sau khi tăng nhẹ vào cuối năm ngoái, cho thấy áp lực dự phòng vẫn còn khá lớn trong tương lai.

Trong quý đầu năm, tín dụng của 27 ngân hàng niêm yết đã tăng 1,9% so với đầu năm và 14,7% so với cùng kỳ năm trước, số liệu của ACBS cho biết. Tuy nhiên, các chuyên viên phân tích chỉ ra rằng mức độ tăng trưởng rất khác nhau ở từng ngân hàng và là điều hiếm khi xảy ra trong giai đoạn trước đây.

Hà Phương

Theo suckhoeviet.org.vn Copy