ACB đạt lợi nhuận quý I/2024 gần 5 nghìn tỷ,

![]()

Lãi trước thuế đạt gần 5 nghìn tỷ trong quý I/2024

Theo báo cáo tài chính hợp nhất quý I/2024, Ngân hàng TMCP Á Châu (mã: ACB) lãi trước thuế đạt hơn 4.892 tỷ đồng, giảm nhẹ 5% so với cùng kỳ năm trước, do tăng gấp đôi chi phí dự phòng rủi ro tín dụng lên hơn 512 tỷ đồng dù lãi từ mua bán chứng khoán đầu tư tăng gấp 3,5 lần cùng kỳ, đạt hơn 196 tỷ đồng.

Tại thời điểm 31/3/2024, tổng tài sản của ACB xấp xỉ đầu năm ở mức 727.297 tỷ đồng. Cho vay khách hàng tăng 4% lên mức 506.112 tỷ đồng; tiền gửi khách hàng cũng tăng nhẹ 2% lên mức 492.804 tỷ đồng.

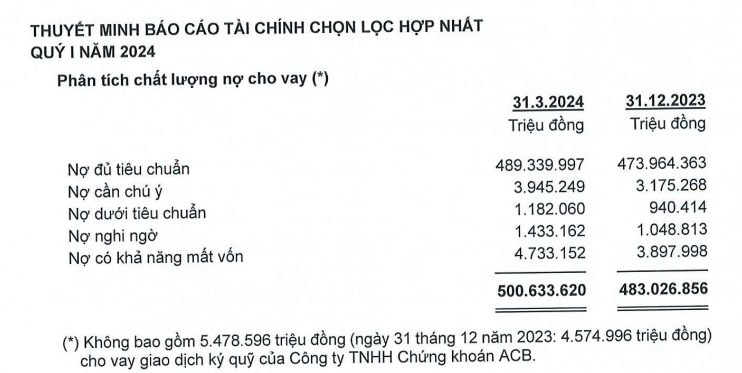

Nếu không tính đến 5.478 tỷ đồng cho vay giao dịch ký quỹ của ACBS thì tính đến 31/03/2024, tổng nợ xấu tại ACB tăng 25% so với đầu năm, ghi nhận hơn là 7.348 tỷ đồng. Trong đó, nợ dưới tiêu chuẩn tăng 26% lên mức 1.182 tỷ đồng, nợ nghi ngờ tăng 37% lên hơn 1.433 tỷ đồng và nợ có khả năng mất vốn tăng 21% lên hơn 4.733 tỷ đồng. Do đó, kép tỷ lệ nợ xấu/dư nợ tăng nhẹ từ mức 1,22% đầu năm lên 1,47%.

Ngoài ra, ngân hàng ACB còn hơn 4.231 tỷ đồng lãi dự thu.

Chi tiết nợ xấu tại ACB (nguồn: BCTC hợp nhất quý I/2024) Chi tiết nợ xấu tại ACB (nguồn: BCTC hợp nhất quý I/2024) |

Năm 2024, ngân hàng ACB kế hoạch lợi nhuận trước thuế đạt 22.000 tỷ đồng, tăng 10% so với kết quả 2023. Kế hoạch đến cuối năm 2024, tổng tài sản sẽ đạt 805.050 tỷ đồng, tăng 12% so với đầu năm. Tiền gửi khách hàng và giấy tờ có giá đạt 593,779 tỷ đồng, tăng 11%; cho vay khách hàng đạt 555,866 tỷ đồng, tăng 14%. Tỷ lệ nợ xấu tại ACB kiểm soát dưới 2%.

ACB không đặt mục tiêu tăng trưởng bancassurance

Tại Đại hội cổ đông thường niên năm 2024 vừa diễn ra, Chủ tịch HĐQT ACB – ông Trần Hùng Huy cho biết, năm 2023, doanh số kênh bancassurance của ngân hàng có sụt giảm so với các năm trước. Năm 2024 dự kiến sẽ giữ mức như năm 2023 chứ không đặt mục tiêu tăng trưởng về bancassurance.

Năm 2023, tình hình kinh doanh không thuận lợi của ngành bảo hiểm đã khiến doanh thu đại lý bảo hiểm nhân thọ của nhà băng này đạt gần 1.600 tỷ đồng. Do đó, doanh thu bancassurance của ACB giảm tới 20% so với năm 2022.

ACB và Sun Life ký thỏa thuận hợp tác độc quyền phân phối sản phẩm bảo hiểm nhân thọ cuối năm 2020 ACB và Sun Life ký thỏa thuận hợp tác độc quyền phân phối sản phẩm bảo hiểm nhân thọ cuối năm 2020 |

Theo tìm hiểu, cuối năm 2020, ngân hàng ACB bất ngờ ra thông báo gửi các khách hàng về việc ngừng phân phối sản phẩm bảo hiểm nhân thọ (BHNT) của Công ty TNHH BHNT AIA và Công ty NHHH BHNT Manulife Việt Nam. Thông tin này khiến giới ngân hàng xôn xao bởi thu nhập từ dịch vụ bán bảo hiểm được coi là “con gà đẻ trứng vàng”.

Tuy nhiên, ngay sau đó, ngân hàng ACB thông báo chính thức “bắt tay” hợp tác độc quyền phân phối sản phẩm bảo hiểm nhân thọ với Công ty TNHH Bảo hiểm nhân thọ Sun Life Việt Nam. Thời điểm đó, sự “bắt tay” của ACB được xem là thương vụ có giá trị lớn nhất trong lĩnh vực bancassurance với khoản trả trước ước tính lên tới 370 triệu USD (khoảng 8.500 tỷ đồng).

Theo thỏa thuận hợp tác, hai bên sẽ phân phối các sản phẩm bảo hiểm nhân thọ kéo dài trong 15 năm và bắt đầu triển khai từ đầu năm 2021 trên toàn bộ mạng lưới của ACB.

Ngay năm đầu tiên ACB bắt tay cùng bảo hiểm Sun Life Việt Nam, ACB đã mang về hơn 1.246 tỷ đồng doanh thu phí bảo hiểm. Đến năm 2022, doanh thu từ phí bảo hiểm nhân thọ tại ACB đạt gần 2.000 tỷ đồng, tăng 31% so với cùng kỳ, đóng góp 55% trong thu nhập phí dịch vụ. Tính ra, từ năm 2021 đến 2023, tổng doanh thu phí bảo hiểm của nhà băng này đạt hơn 4.800 tỷ đồng.

Ở một diễn biến khác có liên quan, giữa năm 2023, thanh tra Bộ Tài chính vạch rõ loạt vi phạm tại Công ty TNHH Bảo hiểm nhân thọ Sun Life Việt Nam.

Theo đó, một số sai phạm được chỉ ra như: 44 trường hợp đại lý bảo hiểm, nhân viên ngân hàng chưa thực hiện đúng quy định trong quá trình triển khai bán bảo hiểm, nhiều trường hợp ký khống, công ty hạch toán 600 tỷ đồng chưa đúng quy định pháp luật về kinh doanh bảo hiểm và thuế….

Hoàng Long

Theo suckhoeviet.org.vn Copy