Khoản phải thu tại Phục Hưng Holdings chuyển biến ra

![]()

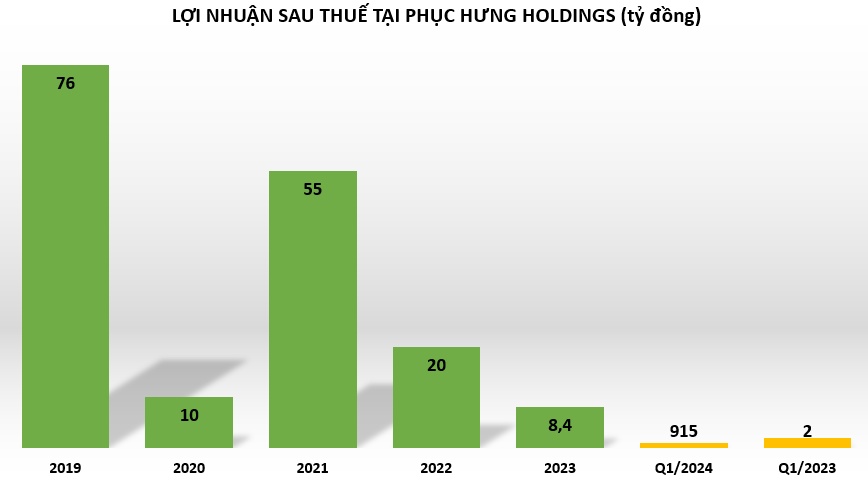

Kết quả kinh doanh kém sáng, lợi nhuận thấp nhất 10 năm

Công ty Cổ phần Xây dựng Phục Hưng Holdings (HoSE: PHC) là doanh nghiệp trong liên danh VIETUR – liên danh đáp ứng yêu cầu về kỹ thuật của gói thầu 5.10, gói thầu có giá trị lớn nhất của dự án sân bay quốc tế Long Thành giai đoạn 1, với tổng vốn đầu tư hơn 35.200 tỷ đồng. Tuy nhiên, tình hình kinh doanh tại doanh nghiệp xây dựng này khiến nhà đầu tư khá quan tâm bởi suốt 4 năm qua lợi nhuận đạt rất thấp, cơ cấu vốn mất cân đối và quý đầu tiên của năm 2024 cũng không ngoại lệ.

Cụ thể, do hoạt động xây dựng khó khăn, công nợ chậm thanh toán khiến cho kết quả kinh doanh của Phục Hưng Holdings liên tục sa sút trong 4 năm qua, từ 76 tỷ đồng lãi sau thuế năm 2019 bỗng “bốc hơi” chỉ còn vỏn vẹn 10 tỷ đồng năm 2020. Đến năm 2021, lãi sau thuế đạt 55 tỷ đồng nhưng năm 2022 chỉ còn 20 tỷ đồng và đến năm 2023 xuống còn hơn 8 tỷ đồng, là mức lãi thấp nhất trong 10 năm trở lại đây.

Bước sang quý I/2024, Phục Hưng Holdings đạt doanh thu thuần 203,2 tỷ đồng, giảm 41% so với cùng kỳ 2023. Lợi nhuận sau thuế đạt 915 triệu đồng, giảm gần 58% so với cùng kỳ năm ngoái.

Quý I/2024 lợi nhuận sau thuế tại PHC đạt 915 triệu đồng. Quý I/2024 lợi nhuận sau thuế tại PHC đạt 915 triệu đồng. |

Ngoài lợi nhuận tại PHC sụt giảm thì dòng tiền thuần từ hoạt động kinh doanh cũng âm hơn 63 tỷ đồng. Ngoài ra, dòng tiền thuần từ hoạt động tài chính cũng âm hơn 133 tỷ đồng trong khi cùng kỳ 2023 dương hơn 87 tỷ đồng. Dòng tiền thuần từ hoạt động đầu tư dương hơn 70 tỷ đồng nhưng đã giảm mạnh so với cùng kỳ năm 2023. Chính vì vậy, dòng tiền thuần trong kỳ tại Phục Hưng Holdings âm nặng gần 126 tỷ đồng trong khi cùng kỳ 2023 chỉ âm hơn 40 tỷ đồng.

Khoản phải thu chiếm hơn 50% tổng tài sản, nợ phải trả cao gấp 3,39 lần vốn chủ sở hữu

Ngoài sự sụt giảm của kết quả kinh doanh, các doanh nghiệp xây dựng cũng phải “đau đầu” với sự chuyển biến xấu của chất lượng tài sản và dòng tiền, Phục Hưng Holdings cũng không ngoại lệ.

Khi thi công, các nhà thầu xây dựng thường đối mặt với rủi ro thâm hụt dòng tiền do các khoản phải thu chuyển thành nợ xấu. Do đó, việc kiểm soát các khoản phải thu đối với doanh nghiệp xây dựng là hết sức quan trọng.

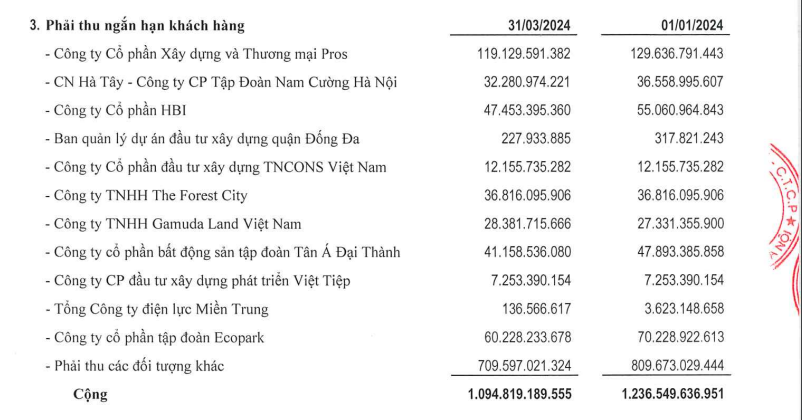

Báo cáo tài chính hợp nhất quý I/2024 tại PHC cho thấy một thực tế khá đáng báo động đó là giá trị của các khoản phải thu chiếm trên 50% tổng tài sản.

Cụ thể, tính đến 31/3/2024, tổng tài sản tại PHC giảm 7% so với đầu năm, đạt gần 2.947 tỷ đồng. Trong đó, khoản phải thu chỉ giảm nhẹ 2% còn hơn 1.566 tỷ đồng, vẫn chiếm tới 53% tổng tài sản của doanh nghiệp. Khoản phải thu tại PHC chủ yếu nằm ở khoản phải thu ngắn hạn hơn 1.565 tỷ đồng. Trong đó, khoản mục phải thu ngắn hạn của khách hàng chiếm tới gần 1.095 tỷ đồng.

Theo thuyết minh báo cáo tài chính hợp nhất quý I/2024, tính đến 31/3/2024, Phục Hưng Holdings có khoản phải thu vớiCTCP Xây dựng và thương mại Pros hơn 119 tỷ đồng; CTCP HBI hơn 47 tỷ đồng; Cty TNHH Gamuda Land Việt Nam hơn 28 tỷ đồng; CTCP Bất động sản Tập đoàn Tân Á Đại Thành hơn 41 tỷ đồng…

Đáng chú ý, một số khoản phải thu còn trở thành nợ xấu, khiến doanh nghiệp xây dựng này đã phải dự phòng hơn 6,5 tỷ đồng khoản phải thu ngắn hạn khó đòi.

Nguồn: BCTC hợp nhất quý I/2024 tại Phục Hưng Holdings. Nguồn: BCTC hợp nhất quý I/2024 tại Phục Hưng Holdings. |

Ngoài việc quy mô tài sản thu hẹp, nguồn vốn tại PHC cũng giảm so với đầu năm và có sự mất cân đối khi chủ yếu hình thành từ nợ phải trả chiếm đến 77%, ghi nhận hơn 2.276 tỷ đồng, trong khi đó vốn chủ sở hữu chỉ chiếm 23% ghi nhận hơn 670 tỷ đồng. Do đó, nợ phải trả tính đến 31/3/2024 cao gấp 3,39 lần vốn chủ sở hữu.

Để có thể duy trì hoạt động (bao gồm thanh toán cho thầu phụ, nhà cung cấp), Phục Hưng Holdings phải duy trì vay mượn. Tính đến 31/3/2024, nợ vay tại PHC đạt hơn 1.291 tỷ đồng, chiếm gần 44% nguồn vốn của doanh nghiệp. So với thời điểm đầu năm thì số dư nợ vay này đã giảm nhẹ 9%. Hiện chủ nợ lớn nhất tại Phục Hưng Holdings là ngân hàng BIDV chi nhánh Đông Đô với gần 1.131 tỷ đồng nợ vay ngắn hạn và ngân hàng TPBank chi nhánh Hoàn Kiếm gần 9 tỷ đồng nợ vay ngắn hạn…

Phục Hưng Holdings tham gia phát triển nhà ở xã hội

Tại Đại hội đồng cổ đông thường niên 2024 Phục Hưng Holdings đã thông qua nhiều nội dung quan trọng gồm đặt mục tiêu doanh thu năm 2024 đạt hơn 2.500 tỷ, lợi nhuận 45 tỷ đồng, giá trị hợp đồng ký mới 3.000 tỷ đồng, chia cổ tức năm 2023 tỷ lệ 5% bằng tiền mặt…

Dự án Florence Mỹ Đình do Phục Hưng Holdings làm chủ đầu tư và tổng thầu. (Ảnh: Internet). Dự án Florence Mỹ Đình do Phục Hưng Holdings làm chủ đầu tư và tổng thầu. (Ảnh: Internet). |

Đặc biệt, từ năm 2024, công ty sẽ mở rộng sang lĩnh vực làm nhà ở xã hội. Dự án nhà ở xã hội đầu tiên được PHC triển khai có quy mô 14 tòa nhà cao 9 tầng, tổng diện tích 20,21 ha, tại huyện Nhơn Trạch, tỉnh Đồng Nai. PHC cũng sẽ tiếp tục tìm kiếm cơ hội để phát triển thêm quỹ nhà ở xã hội trong thời gian tới.

Như vậy, bên cạnh các lĩnh vực phát triển khu công nghiệp, khu đô thị và khu nhà ở thương mại thì nhà ở xã hội sẽ là mảng hoạt động mới trong chiến lược đầu tư bất động sản của Phục Hưng Holdings. Cùng với đó, PHC vẫn quyết tâm theo đuổi mục tiêu cải tạo chung cư cũ tại Hà Nội, dù đang gặp phải vướng mắc về quy hoạch, về giải phóng mặt bằng…

Ngoài ra, doanh nghiệp xây dựng này sẽ tiếp tục đẩy mạnh mảng năng lượng. Hiện nay, dự án Thủy điện Nậm Núa 2 (PHC tham gia góp vốn) đang triển khai thi công theo kế hoạch, dự kiến hoàn thành và phát điện thương mại vào tháng 11/2024.

Tại ĐHCĐ thường niên 2024, lãnh đạo doanh nghiệp cũng chia sẻ, trong năm 2023 ngành xây dựng và thị trường bất động sản vẫn gặp nhiều khó khăn. Một số dự án bất động sản mà PHC làm nhà thầu xây dựng như HH2 Gamuda vẫn chưa giải quyết được vướng mắc pháp lý của chủ đầu tư để triển khai thi công; dự án Nghi Kim – Nghệ An và An Phú – Thái Bình thì chưa triển khai. Công tác chuyển nhượng vốn tại công ty con Phú Lâm chưa thực hiện được như dự kiến.

Hoàng Trang

Theo suckhoeviet.org.vn Copy