Nam A Bank: Lãi nghìn tỷ nửa đầu năm 2024,

![]()

Trụ sở ngân hàng NamABank

Trụ sở ngân hàng NamABank

Nửa đầu năm 2024, Nam A Bank lãi lớn nhờ đâu?

Báo cáo tài chính Hợp nhất Soát xét 6 tháng đầu năm 2024 tại Ngân hàng TMCP Nam Á (Nam A Bank; mã: NAB) cho thấy, nửa đầu năm 2024 thu về gần 3.926 tỷ đồng thu nhập lãi thuần, tăng 27% so với cùng kỳ 2023.

Các nguồn thu ngoài lãi tăng trưởng mạnh như lãi thuần từ mua bán chứng khoán đầu tư tăng gấp 11 lần so với cùng kỳ, đạt hơn 70 tỷ đồng; lãi thuần từ hoạt động khác cũng tăng gấp 39 lần lên hơn 15 tỷ đồng

Tuy nhiên, trong 6 tháng đầu năm 2024, lãi thuần từ hoạt động dịch vụ chỉ đạt hơn 302 tỷ đồng, giảm 19%. Đặc biệt, hoạt động kinh doanh ngoại hối lỗ hơn 26 tỷ đồng trong khi cùng kỳ lãi hơn 44 tỷ đồng.

Kết quả, tổng thu nhập hoạt động đạt hơn 4.287 tỷ đồng, tăng 22% so với cùng kỳ 2023.

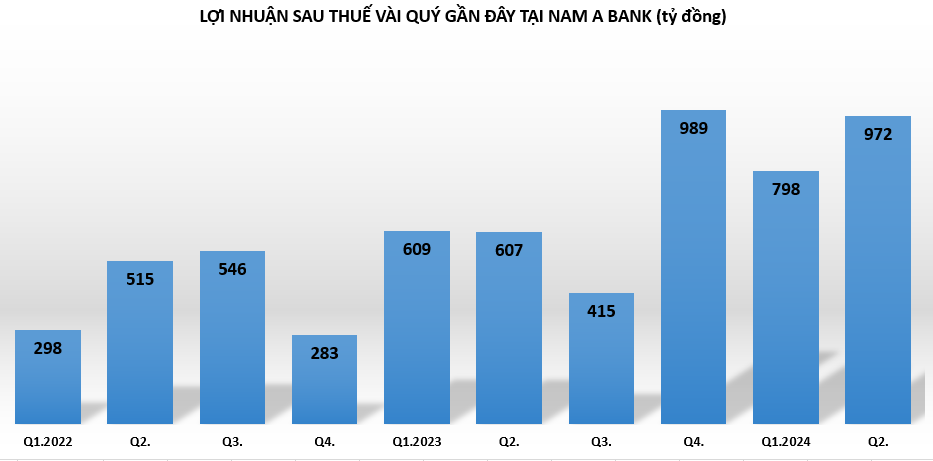

Nửa đầu năm 2024, Nam A Bank tiết giảm 22% chi phí dự phòng rủi ro tín dụng, xuống còn hơn 351 tỷ đồng. Do đó, lãi sau thuế tại Nam A Bank đạt gần 1.770 tỷ đồng, tăng tới 45% so với cùng kỳ 2023, hoàn thành hơn 50% so với kế hoạch năm 2024.

Xét về dòng tiền, trong 6 tháng đầu năm 2024, lưu chuyển tiền thuần từ hoạt động kinh doanh tại Nam A Bank đạt hơn 4.965 tỷ đồng trong khi cùng kỳ 2023 con số này lên tới 11.741 tỷ đồng, tương đương giảm đến 58% so với cùng kỳ. Ngoài ra, lưu chuyển tiền thuần từ hoạt động đầu tư âm hơn 594 tỷ đồng trong khi cùng kỳ 2023 chỉ âm hơn 212 tỷ đồng.

Lãi dự thu và nợ xấu biến động

Đáng chú ý, cùng với sự tăng trưởng của lợi nhuận, một chỉ tiêu khác cũng “âm thầm” tăng trên bảng cân đối kế toán tại Nam A Bank, đó là “lãi, phí dự thu” hay gọi tắt là lãi dự thu.

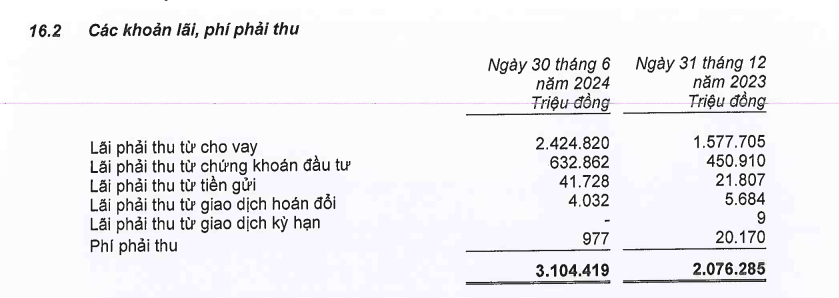

Cụ thể, tính đến 30/6/2024, lãi dự thu tại Nam A Bank tăng 50% so với thời điểm đầu năm, tăng từ 2.076 tỷ đồng lên hơn 3.104 tỷ đồng. Trong đó, chủ yếu lãi phải thu từ cho vay tăng tới 54% lên gần 2.425 tỷ đồng; lãi phải thu từ chứng khoán đầu tư cũng tăng tới 40% so với đầu năm, lên gần 633 tỷ đồng; lãi phải thu từ tiền gửi tăng vọt 91% lên gần 42 tỷ đồng.

Báo cáo tài chính Hợp nhất Soát xét 6 tháng đầu năm 2024

Báo cáo tài chính Hợp nhất Soát xét 6 tháng đầu năm 2024

Lãi dự thu là khoản lãi dự kiến sẽ thu được trong tương lai và là một phương thức hạch toán trong bảng cân đối kế toán của ngân hàng, Tuy nhiên, nếu lãi dự thu không thể thu hồi trong thời gian dài có thể do nợ xấu hoặc bên phải trả mất khả năng thanh toán thì sẽ có những rủi ro nhất định. Con số lãi dự thu càng lớn, khả năng tác động đến lợi nhuận của ngân hàng càng cao.

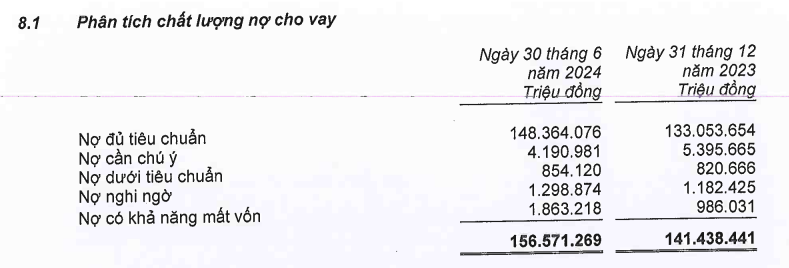

Không những lãi dự thu tăng, nợ xấu tại Nam A Bank tính đến 30/6/2024 ghi nhận hơn 4.016 tỷ đồng, tăng 34% so với đầu năm. Trong đó, nợ nhóm 3 (nợ dưới tiêu chuẩn) chỉ tăng nhẹ 4% lên hơn 854 tỷ đồng; nợ nhóm 4 (nợ nghi ngờ) tăng 10% lên gần 1.299 tỷ đồng và nợ nhóm 5 (nợ có khả năng mất vốn) tăng mạnh nhất 89% so với đầu năm, lên hơn 1.863 tỷ đồng.

Chi tiết các nhóm nợ xấu tại Nam A Bank (Nguồn: Báo cáo tài chính Hợp nhất Soát xét 6 tháng đầu năm 2024).

Chi tiết các nhóm nợ xấu tại Nam A Bank (Nguồn: Báo cáo tài chính Hợp nhất Soát xét 6 tháng đầu năm 2024).

Tính đến ngày 30/6/2024, tổng tài sản Nam A Bank đạt quy mô hơn 228.916 tỷ đồng (tăng 14% so với cùng kỳ năm 2023, hoàn thành 98,7% so với kế hoạch năm 2024). Trong đó, cho vay khách hàng tại Nam A Bank ghi nhận hơn 156.571 tỷ đồng, tăng tới 11% so với đầu năm.

Do đó, tỷ lệ nợ xấu tính đến 30/6/2024 ở mức 2,57% trong khi hồi đầu năm chỉ ở mức 2,11%.

Tính đến 30/6/2024, nguồn vốn huy động từ dân cư và tổ chức kinh tế tăng trưởng tốt đạt gần 173.000 tỷ đồng (tăng hơn 9,4% so cùng kỳ năm 2023, hoàn thành 97,1% so với 2024). Tiền gửi của khách hàng đạt hơn 153.186 tỷ đồng, Trong đó, tiền gửi không kỳ hạn ở mức gần 9.364 tỷ đồng, giảm 6% so với đầu năm.

Tỷ lệ an toàn vốn CAR đạt trên 11,38% (tối thiểu theo quy định của NHNN là 8%), tỷ lệ dư nợ cho vay trên huy động LDR đạt 76,06% (tối đa theo quy định của NHNN là 85%), tỷ lệ dự trữ thanh khoản LCR 17,35% ( tối thiểu theo quy định của NHNN là 10%), tỷ lệ khả năng chi trả 30 ngày VND đạt trên 73,41% (tối thiểu theo quy định của NHNN là 50%), tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn 14,13% (tối đa theo quy định của NHNN là dưới 30%).

Huy Tùng – Lê Thanh

Theo kinhtexaydung.petrotimes.vn Copy