Tốc độ tăng nợ nhóm 2 ngân hàng có xu

![]()

Tốc độ tăng nợ nhóm 2 tại một số ngân hàng chậm lại

Toàn bộ hoạt động vay tiền của khách hàng tại các ngân hàng và tổ chức tài chính nói chung đều được lưu lại trên CIC. Theo đó, CIC (Credit Information Center) là Trung tâm Thông tin Tín Dụng thuộc Ngân hàng Nhà nước Việt Nam, có chức năng thu thập, lưu trữ, phân tích, xử lý cũng như dự báo thông tin tín dụng của cá nhân và tổ chức.

Nếu thanh toán nợ đầy đủ đúng hạn thì khách hàng sẽ có lịch sử tín dụng tốt. Vì thế, khách hàng sẽ không gặp bất kỳ vấn đề nào khi thực hiện các khoản vay tiếp theo.

Ngược lại, nếu trả nợ không đúng hạn thì hệ thống CIC sẽ ghi nhận. Thời gian nợ càng lâu, số tiền nợ càng lớn thì lịch sử tín dụng của khách hàng càng xấu, có thể không được xét duyệt vay vốn ở bất kỳ đâu.

Trong các khoản nợ chậm thanh toán, có một nhóm được gọi là nợ cần chú ý (nợ nhóm 2). Khách hàng sẽ bị xếp vào nhóm này nếu trễ hạn trả nợ từ 10 – 90 ngày (3 tháng).

Nợ nhóm 2 thường được coi như chỉ báo sớm cho tình hình nợ xấu của các ngân hàng. Trong thời kỳ khó khăn, các khoản nợ nhóm 2 có thể bị nhảy nhóm và trở thành nợ xấu. Ngược lại nếu diễn biến tích cực, nợ nhóm 2 có thể trở lại nhóm 1.

Theo báo cáo tài chính hợp nhất quý II/2024 tại các ngân hàng, tính đến thời điểm 30/6/2024, tốc độ tăng của nợ nhóm 2 đang chậm hơn so với nợ xấu (nợ nhóm 3 đến nhóm 5).

Đơn cử tại ngân hàng MB, nợ xấu (nợ nhóm 3 đến nợ nhóm 5) tính đến 30/6/2024 tăng 12% so với đầu năm, ghi nhận hơn 11.023 tỷ đồng. Còn nợ nhóm 2 tại MB giảm 11% so với đầu năm nhưng vẫn ở mức khá cao, hơn 12.300 tỷ đồng.

Chi tiết các nhóm nợ xấu tại MB (Nguồn: Báo cáo tài chính Hợp nhất Soát xét 6 tháng đầu năm 2024). Chi tiết các nhóm nợ xấu tại MB (Nguồn: Báo cáo tài chính Hợp nhất Soát xét 6 tháng đầu năm 2024). |

Hay tại “ông lớn” Vietcombank, nợ xấu tăng tới 32% so với đầu năm, lên mức 16.446 tỷ đồng. Ngược lại, nợ nhóm 2 tại Vietcombank giảm 12% còn hơn 4.875 tỷ đồng.

Nợ xấu tại ngân hàng VIB cũng lên tới 10.200 tỷ đồng, tăng gần 22% so với đầu năm. Trong đó, riêng nợ nhóm 5 tăng tới 91%, ghi nhận hơn 4.205 tỷ đồng; trong khi nợ nhóm 4 (nợ nghi ngờ) và nhóm 3 (nợ dưới tiêu chuẩn) có xu hướng giảm nhẹ. Tuy nợ nhóm 2 tại VIB có xu hướng giảm 16% so với đầu năm nhưng vẫn chiếm con số khá lớn, lên tới 12.433 tỷ đồng.

Ngân hàng ACB cũng ghi nhận nợ nhóm 2 giảm nhẹ 8% so với đầu năm, xuống còn hơn 2.936 tỷ đồng. Tuy nhiên, nếu không tính đến 7.500 tỷ đồng cho vay giao dịch ký quỹ của ACBS thì nợ xấu tại ACB tăng tới 38% so với đầu năm, ghi nhận hơn 8.122 tỷ đồng.

Ngân hàng quy mô nhỏ hơn như ABBank ghi nhận nợ xấu tăng 13% so với đầu năm, ghi nhận 3.228 tỷ đồng. Tuy nhiên, nợ nhóm 2 tại ABBank lại giảm tới 34% xuống còn hơn 1.060 tỷ đồng.

Tương tự, nợ nhóm 2 tại VietABank giảm tới 98% so với đầu năm, xuống còn 13 tỷ đồng. Tuy nhiên, nợ xấu lại tăng tới 52% so với đầu năm, lên mức 1.675 tỷ đồng.

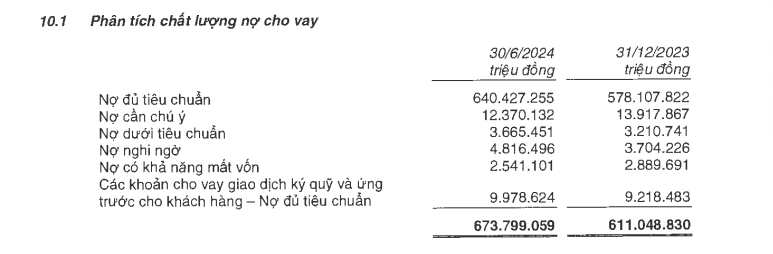

Nợ xấu và nợ nhóm 2 tại OCB, MSB,… đều tăng

Tính đến cuối tháng 6/2024, nhiều nhà băng đều ghi nhận nợ nhóm 2 và cả nợ xấu đều tăng so với đầu năm.

|

Điển hình nợ xấu tại OCB tính đến 30/6/2024 tăng 22% so với đầu năm, từ 3.904 tỷ đồng lên hơn 4.767 tỷ đồng. Trong đó, nhóm nợ 3 (nợ nghi ngờ) chỉ tăng nhẹ 3% lên hơn 996 tỷ đồng; nợ nhóm 4 (nợ nghi ngờ) tăng 16% lên gần 1.457 tỷ đồng và nợ nhóm 5 (nợ có khả năng mất vốn) cũng tăng tới 38% lên hơn 2.314 tỷ đồng.

Nợ xấu tăng, nợ nhóm 2 tại OCB cũng có xu hướng tăng 18% so với đầu năm, lên mức 3.698 tỷ đồng.

Tương tự, nợ xấu tại LPBank tăng tới 48% lên mức 5.482 tỷ đồng. Đồng thời, nợ nhóm 2 cũng tăng 17% so với đầu năm, ghi nhận 3.629 tỷ đồng.

Hay tại MSB, nợ nhóm 2 tăng tới 33% so với đầu năm, lên hơn 3.518 tỷ đồng. Nợ xấu tại MSB cũng tăng 20% lên mức 5.132 tỷ đồng. Trong đó, nợ nhóm 3 giảm 23% xuống còn 792 tỷ đồng. Tuy nhiên, nhóm nợ nhóm 4 tăng 13% lên hơn 1.632 tỷ đồng. Nợ nhóm 5 tăng mạnh 50% lên gần 2.708 tỷ đồng, chiếm tới 53% tổng nợ xấu ngân hàng.

Điển hình tại Agribank, nợ nhóm 2 ghi nhận 40.455 tỷ đồng, tăng 25% so với đầu năm (thuộc top đầu hệ thống ngân hàng). Trong khi đó, nợ xấu ghi nhận hơn 29.200 tỷ đồng, chỉ đứng sau VPBank.

Hay tại BIDV và VietinBank cũng ghi nhận mức tăng đáng kể trong tổng số dư nợ xấu, với BIDV tăng 28% lên thành 28.687 tỷ đồng và VietinBank tăng 48% lên thành 24.646 tỷ đồng. Nợ nhóm 2 tại BIDV cũng ở mức 29.933 tỷ đồng, tăng nhẹ 7% và tại Vietinbank hơn 22.600 tỷ đồng, xấp xỉ so với đầu năm.

Việc nợ xấu tăng cao không chỉ diễn ra ở một vài ngân hàng mà là hiện tượng chung của toàn hệ thống. Gia tăng nợ xấu không chỉ ảnh hưởng đến lợi nhuận của các ngân hàng mà còn làm tăng rủi ro tín dụng, đòi hỏi các ngân hàng phải có những biện pháp ứng phó kịp thời và hiệu quả để kiểm soát nợ xấu, bảo đảm sự ổn định của hệ thống tài chính.

Đáng chú ý, nợ nhóm 2 của các ngân hàng tiếp tục tăng trong nửa đầu năm 2024. Tuy nhiên, tốc độ tăng của nhóm nợ này chậm hơn đáng kể so với nợ xấu và có thể báo hiệu xu hướng tích cực hơn đối với chất lượng tài sản ngân hàng.

Theo báo cáo từ Ngân hàng Nhà nước, nợ xấu nội bảng của toàn hệ thống đến cuối tháng 6/2024 đã đạt 795.500 tỷ đồng, tăng 5,77% so với cuối năm 2023, với tỷ lệ nợ xấu ở mức 4,56%, tăng nhẹ so với cuối năm 2023 và gần như gấp đôi so với cuối năm 2022.

Theo các chuyên gia, nợ xấu không chỉ là một chỉ số phản ánh rủi ro tín dụng, mà còn là thước đo cho thấy những khó khăn và rủi ro mà nền kinh tế đang phải đối mặt. Sự gia tăng của nợ xấu trong hệ thống ngân hàng xuất phát từ nhiều nguyên nhân.

Hoàng Trang

Theo tudonghoangaynay.vn Copy