Nhiều ngân hàng kinh doanh tích cực trong 9 tháng

![]()

Lợi nhuận ngân hàng tăng trưởng tích cực

Mới đây nhất, Ngân hàng TMCP Quân đội (MB – Mã: MBB) vừa công bố báo cáo tài chính quý III với lợi nhuận trước thuế đạt 7.308 tỷ đồng, tăng 0,3% so với cùng kỳ năm trước. Lũy kế 9 tháng đầu năm, lợi nhuận trước thuế tăng 3,6% với 20.736 tỷ đồng, thực hiện được 73 – 74% kế hoạch cả năm.

Trước đó, loạt nhà băng đã công bố báo cáo tài chính hợp nhất quý III/2024 với kết quả kinh doanh tích cực.

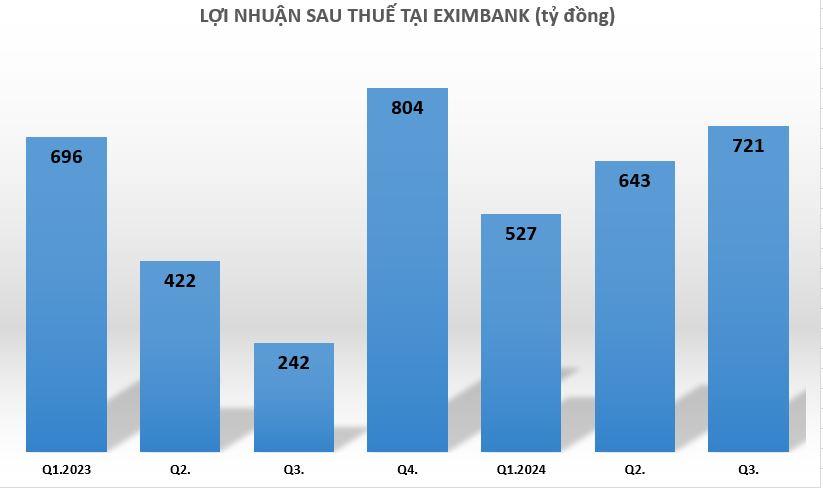

Điển hình tại Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank; mã: EIB) ghi nhận lãi sau thuế đạt hơn 721 tỷ đồng, tăng gần 3 lần so với cùng kỳ năm 2023.

Lợi nhuận tăng đến từ việc thu nhập lãi thuần – mảng kinh doanh cốt lõi tăng gần 77% lên 1.536 tỷ đồng. Cùng với đó là hoạt động kinh doanh ngoại hối báo lãi 265% so với cùng kỳ, lên gần 282 tỷ đồng; Lợi nhuận khác đem về hơn 89 tỷ đồng, tăng 182%.

Kết quả, lợi nhuận thuần từ hoạt động kinh doanh đạt gần 1.106 tỷ đồng, tăng 132% so với cùng kỳ. Do đó, dù Eximbank dùng 202 tỷ đồng để dự phòng rủi ro tín dụng, tăng 19% song vẫn lãi lớn.

Lũy kế 9 tháng đầu năm nay, Eximbank ghi nhận lợi nhuận sau thuế đạt 1.891 tỷ đồng, tăng 39% so với cùng kỳ năm 2023.

Nhà băng quy mô nhỏ như Ngân hàng TMCP Việt Á (VietABank, mã: VAB) cũng kinh doanh tích cực trong quý III và cả 9 tháng đầu năm.

Cụ thể, lợi nhuận trước thuế quý III đạt 230 tỷ đồng, tăng mạnh gấp 3,65 lần so với cùng kỳ. Lũy kế 9 tháng đầu năm, VietABank ghi nhận lợi nhuận trước thuế hơn 793 tỷ đồng, tăng 34% so với cùng kỳ 2023. Một trong những yếu tố đóng góp lớn cho kết quả kinh doanh là thu nhập lãi thuần quý III đạt hơn 462 tỷ đồng, tăng gấp 3,25 lần nhờ giảm mạnh chi phí lãi vay hơn 37,13%. Ngoài ra, thu nhập từ hoạt động dịch vụ cũng là điểm sáng với 40,8 tỷ đồng, gấp gần 3 lần cùng kỳ năm trước.

Chi phí hoạt động trong quý III của VietABank cũng tăng lên đáng kể. Dù vậy, nhờ vào sự tăng trưởng mạnh của thu nhập lãi thuần giúp lợi nhuận thuần từ hoạt động kinh doanh vẫn đạt 236 tỷ đồng, tăng gấp 2,22 lần so với cùng kỳ. Đặc biệt, VietABank đã giảm mạnh dự phòng rủi ro tín dụng xuống chỉ còn 6 tỷ đồng, giảm đến 86%, góp phần đẩy lợi nhuận trước thuế tăng cao.

Ngoài ba nhà băng trên, Ngân hàng TMCP Thịnh vượng và Phát triển (PGBank, mã: PGB) cũng kinh doanh ấn tượng với lợi nhuận trước thuế quý III đạt 77 tỷ đồng, tăng 36% so với cùng kỳ năm 2023. Lợi nhuận sau thuế đạt 62 tỷ đồng, tăng tương ứng 36%.

Tuy lợi nhuận quý III tăng bứt phá, nhưng với kết quả bán niên 2024 sụt giảm 26% so với cùng kỳ khiến lợi nhuận 9 tháng đầu năm tại PGBank chỉ thu về hơn 344 tỷ đồng lãi trước thuế, giảm 4% so với cùng kỳ.

Góp phần lớn vào lợi nhuận quý III chính là nhờ thu nhập lãi thuần của ngân hàng tăng gần 50% đạt 416 tỷ đồng. Kết quả này chủ yếu đến từ tăng trưởng thu nhập lãi, trong khi chi phí lãi giảm. Ngoài ra, thu nhập ngoài lãi mang về cho ngân hàng 32 tỷ đồng, tăng gần 35%. Hoạt động kinh doanh ngoại hối đóng góp 8 tỷ đồng, gấp hơn 5 lần so với năm trước; lãi từ hoạt động kinh doanh khác đạt 15 tỷ đồng, tăng 104%.

Do đó, lợi nhuận thuần từ hoạt động kinh doanh tăng mạnh 96%, lên 224 tỷ đồng. Dù chi phí dự phòng rủi ro tín dụng quý III/2024 tăng gấp 2,5 lần lên mức 147 tỷ đồng song PGBank vẫn lãi lớn.

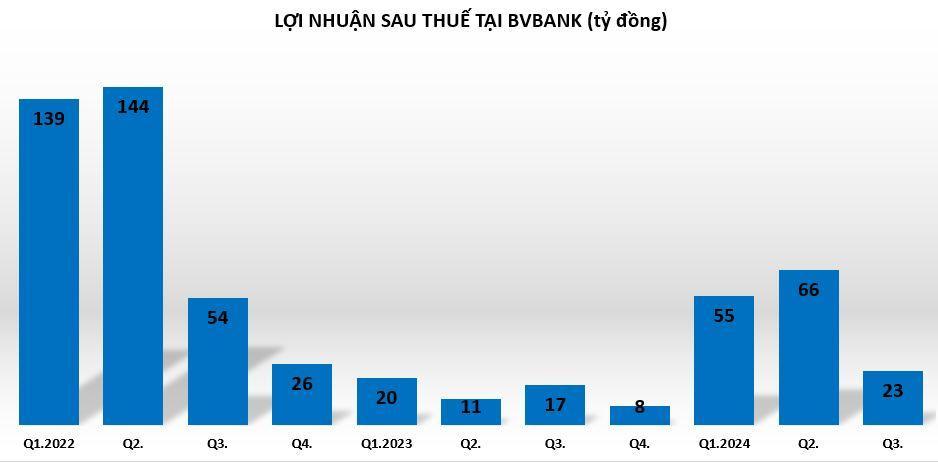

Tại Ngân hàng TMCP Bản Việt (BVBank, mã: BVB), trong 9 tháng đầu năm 2024, dù chi phí dự phòng rủi ro tín dụng tăng gấp 3,2 lần cùng kỳ với hơn 449 tỷ đồng nhưng vẫn lãi trước thuế gần 182 tỷ đồng, tăng gấp 3 lần cùng kỳ. Lý do chính nhờ tăng mạnh nguồn thu cốt lõi từ hoạt động cho vay với hơn 1.547 tỷ đồng thu nhập lãi thuần, tăng trưởng 47% so với cùng kỳ.

Riêng trong quý III, BVBank cũng lãi trước thuế hơn 29 tỷ đồng, tăng 35% so với cùng kỳ năm trước, nhờ vào kiểm soát chi phí và giữ nhịp độ tăng trưởng tín dụng đến khách hàng cá nhân.

Chất lượng tín dụng đi xuống, nợ nhóm 5 tăng mạnh

Dù loạt ngân hàng MB, Eximbank, BVBank, PGBank, VietABank ghi nhận kết quả kinh doanh tích cực trong quý III và cả 9 tháng đầu năm, nhưng chất lượng tín dụng của loạt ngân hàng này lại đi xuống rõ rệt, khi nợ xấu nội bảng tăng vọt, đặc biệt là nợ có khả năng mất vốn (nợ nhóm 5) tăng chóng mặt.

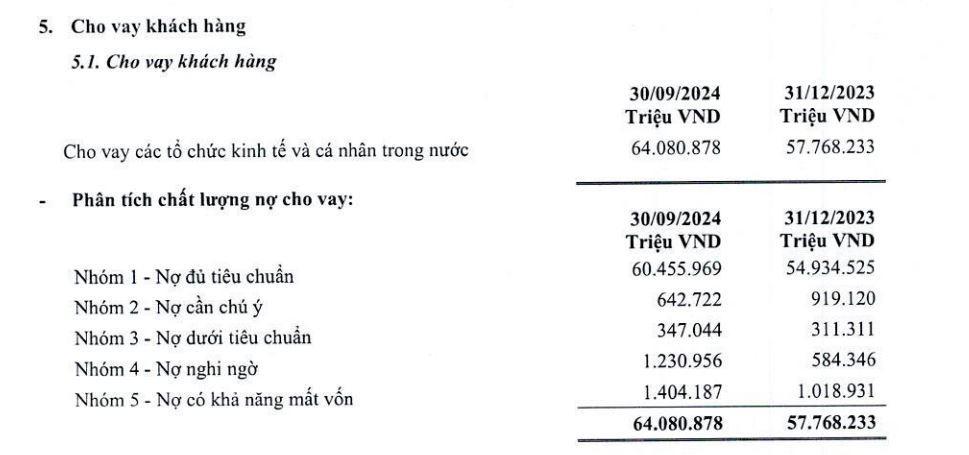

Điển hình tại BVBank, tính đến ngày 30/09/2024, tổng tài sản tăng 13% so với đầu năm, ở mức 99.420 tỷ đồng. Trong đó, cho vay khách hàng tăng tới 11% đạt 64.080 tỷ đồng.

Đáng chú ý, nợ xấu tại BVBank tăng tới 56% so với đầu năm, lên mức 2.982 tỷ đồng. Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng nhẹ 11% ghi nhận hơn 347 tỷ đồng. Tuy nhiên, nợ nghi ngờ (nợ nhóm 4) tăng tới 111% lên mức gần 1.231 tỷ đồng và nợ có khả năng mất vốn (nợ nhóm 5) tăng 38% lên mức 1.404 tỷ đồng.

Do đó, kéo tỷ lệ nợ xấu/dư nợ vay tăng từ 3,31% hồi đầu năm lên mức 4,65% (vượt ngưỡng 3% theo quy định của Ngân hàng Nhà nước). Tỷ lệ nợ xấu 4,65% đã vượt qua mức đỉnh của quý II/2023 là 4,38%.

Nguồn: BCTC hợp nhất quý III/2024 tại BVBank.

Nguồn: BCTC hợp nhất quý III/2024 tại BVBank.

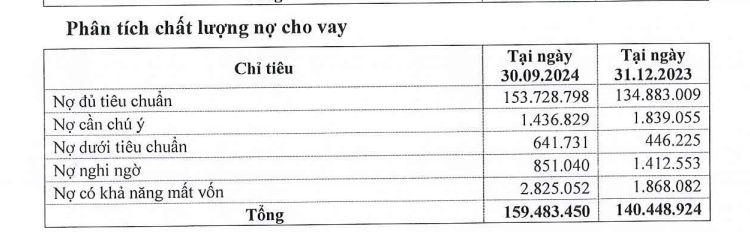

Tại Eximbank, tính đến 30/9/2024, nợ xấu ghi nhận 4.318 tỷ đồng, tăng gần 16% so với đầu năm. Trong đó, nợ nhóm 3 đạt 642 tỷ đồng, tăng 44; Ngược lại, nợ nhóm 4 lại giảm gần 40% xuống 851 tỷ đồng; Đặc biệt, nợ nhóm 5 tăng 51% lên 2.825 tỷ đồng, chiếm tới 65% tổng nợ xấu của nhà băng này.

Do đó, kéo tỷ lệ nợ xấu tại Eximbank tăng từ 2,65% hồi đầu năm lên 2,71% vào thời điểm cuối tháng 9/2024.

Nguồn: Báo cáo tài chính hợp nhất quý 3/2024.

Nguồn: Báo cáo tài chính hợp nhất quý 3/2024.

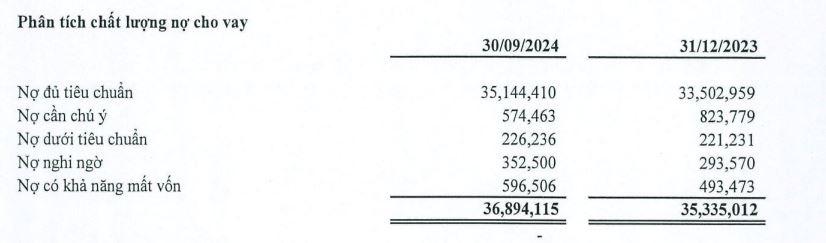

Tương tự, kinh doanh tích cực song chất lượng tín dụng tại PGBank cũng đi xuống rõ rệt. Cụ thể, tính đến ngày 30/9/2024, tổng tài sản PGBank tăng hơn 11% so với đầu năm, lên gần 62.000 tỷ đồng. Trong đó, dư nợ cho vay khách hàng đạt 36.894 tỷ đồng, tăng nhẹ 4%.

Tuy nhiên, nợ xấu tại PGBank tăng 17% so với đầu năm, lên mức 1.175 tỷ đồng. Do nợ xấu tăng nhanh hơn dư nợ cho vay đã kéo tỷ lệ nợ xấu trên dư nợ cho vay tăng từ 2,85% hồi đầu năm lên 3,19% (vượt mức quy định của Ngân hàng nhà nước).

Trong đó, nợ nhóm 3 tăng nhẹ 2% ghi nhận hơn 226 tỷ đồng; nợ nhóm 4 tăng 20% lên hơn 352 tỷ đồng và nợ nhóm 5 tăng 21% lên hơn 596 tỷ đồng, chiếm tới 51% tổng nợ xấu của ngân hàng.

Nguồn: Báo cáo tài chính quý 3/2024 tại PGBank.

Nguồn: Báo cáo tài chính quý 3/2024 tại PGBank.

Còn tại VietABank, tính đến 30/9/2024, tổng tài sản đạt 116.406 tỷ đồng, tăng 4% so với đầu năm. Dư nợ cho vay khách hàng đạt 76.342 tỷ đồng, tăng gần 12%. Tuy nhiên, chất lượng tín dụng của VietABank lại kém sáng khi nợ xấu tăng gần 20% so với đầu năm, lên 1.316 tỷ đồng, đưa tỷ lệ nợ xấu từ 1,59% lên 1,7%.

Đáng chú ý, nợ nhóm 5 tăng tới 72%, đạt 868 tỷ đồng, chiếm gần 66% nợ xấu của ngân hàng và dư nợ nhóm 4 tăng đột biến gấp 6 lần cùng kỳ, lên mức 132 tỷ đồng.

Nguồn: Báo cáo tài chính MB quý III/2024

Nguồn: Báo cáo tài chính MB quý III/2024

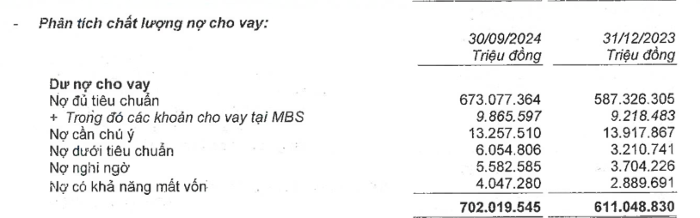

Đối với ngân hàng MB, đến 30/9/2024, tổng tài sản đã chính thức vượt mốc 1 triệu tỷ đồng, tăng 9% so với đầu năm. Trong đó, cho vay khách hàng tăng trưởng ở mức cao gần 15%, lên 702.020 tỷ đồng.

Thế nhưng chất lượng tín dụng lại đi xuống khi số dư nợ xấu tại MB đã tăng 60% so với đầu năm, lên 15.685 tỷ đồng ở cả ba nhóm nợ, gồm: nợ nhóm 3 tăng tới 89% lên hơn 6.054 tỷ đồng; nợ nhóm 4 tăng 51% lên hơn 5.582 tỷ đồng và nợ nhóm 5 tăng 40% lên hơn 4.047 tỷ đồng).

Huy Tùng – Hoàng Trang

Theo kinhtexaydung.petrotimes.vn Copy