Nam A Bank kinh doanh ra sao trong 9 tháng

![]()

Lãi dự thu tại Nam A Bank chiếm hơn 50% tổng thu nhập hoạt động

Đến thời điểm hiện tại, các ngân hàng thương mại đều đã công bố báo cáo tài chính hợp nhất quý III/2024. Trong đó, ghi nhận lợi nhuận tại một số ngân hàng giảm so với cùng kỳ 2023, kèm theo đó, các khoản lãi và phí phải thu (lãi dự thu) cũng giảm.

Tuy nhiên, tại Ngân hàng TMCP Nam Á (Nam A Bank – Mã: NAB), lợi nhuận tăng mạnh trong 9 tháng đầu năm 2024 và lãi dự thu cũng tăng không kém.

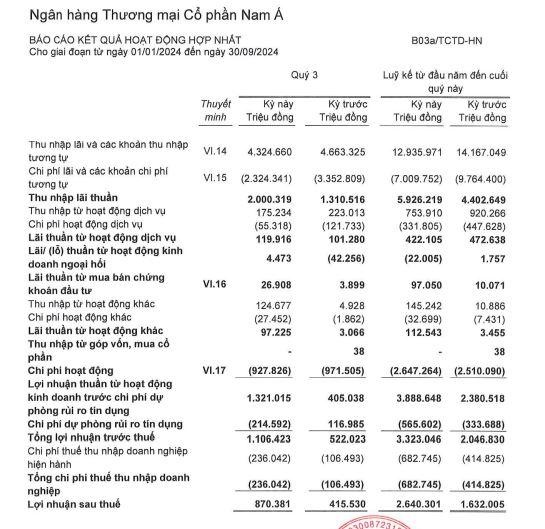

Nguồn: Báo cáo tài chính hợp nhất quý III/2024 tại Nam A Bank. Nguồn: Báo cáo tài chính hợp nhất quý III/2024 tại Nam A Bank. |

Cụ thể, báo cáo tài chính hợp nhất quý III/2024 tại Nam A Bank cho thấy, thu nhập lãi thuần – nguồn thu nhập chính tăng 53% so với quý III/2023, đạt hơn 2.000 tỷ đồng. Tính chung 9 tháng đầu năm 2024 đạt hơn 5.926 tỷ đồng, tăng 35% so với cùng kỳ (chủ yếu đến từ thu nhập lãi cho vay).

Các nguồn thu ngoài lãi trong 9 tháng đầu năm 2024 cũng tăng trưởng lạc quan, trong đó lãi thuần từ mua bán chứng khoán đầu tư đạt hơn 97 tỷ đồng, tăng gấp 9,6 lần so với cùng kỳ; lãi thuần từ hoạt động khác lên tới hơn 112 tỷ đồng, cao gấp 32 lần so với cùng kỳ. Ngược lại, hoạt động kinh doanh ngoại hối lỗ 22 tỷ đồng; lãi từ hoạt động dịch vụ cũng giảm nhẹ 11% còn hơn 422 tỷ đồng. Kết quả, tổng thu nhập hoạt động của Nam A Bank trong 9 tháng đầu năm đạt gần 6.536 tỷ đồng.

Ngoài ra, chi phí hoạt động trong quý III và 9 tháng đầu năm 2024 tại Nam A Bank cũng được tiết giảm tốt. Vì vậy, lợi nhuận thuần từ hoạt động kinh doanh trong quý III/2024 đạt hơn 1.321 tỷ đồng, tăng gấp 3 lần so với cùng kỳ. Tính chung 9 tháng đầu năm 2024 đạt hơn 3.888 tỷ đồng, tăng 63%.

Đặc biệt, dù tăng khá mạnh chi phí dự phòng rủi ro tín dụng song lợi nhuận tại Nam A Bank vẫn tăng trưởng cao. Trong đó, quý III/2024, chi phí dự phòng tăng tới 83% lên hơn 214 tỷ đồng, tính chung 9 tháng đầu năm 2024 tăng 70% lên hơn 565 tỷ đồng.

Kết quả, lợi nhuận sau thuế quý III/2024 đạt hơn 870 tỷ đồng, tăng 109% so với cùng kỳ. Tính chung 9 tháng đầu năm, lợi nhuận sau thuế tại Nam A Bank tăng 62% đạt hơn 2.640 tỷ đồng.

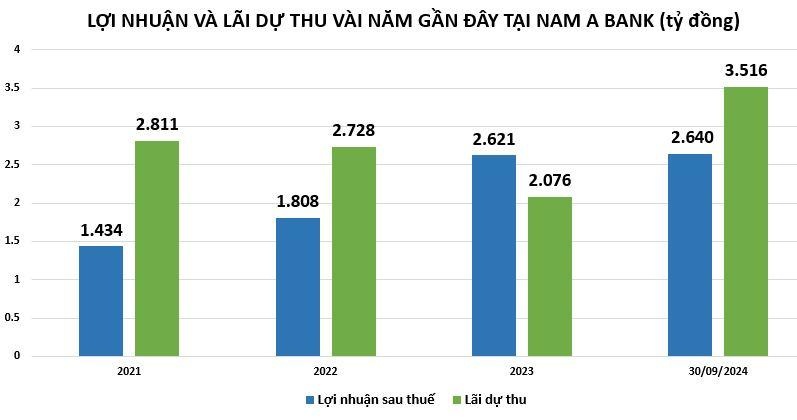

Lợi nhuận tăng trưởng mạnh, một chỉ tiêu khác cũng “âm thầm” tăng trên bảng cân đối kế toán tại Nam A Bank, đó là lãi dự thu.

Tính đến 30/9/2024, lãi dự thu tại Nam A Bank tăng tới 69% so với đầu năm, tăng từ 2.076 tỷ đồng hồi đầu năm lên hơn 3.516 tỷ đồng. Lãi dự thu trong 9 tháng đầu năm 2024 chiếm tới 54% tổng thu nhập hoạt động của ngân hàng. Tuy nhiên, ngân hàng không thuyết minh chi tiết các khoản này.

Lãi dự thu là khoản lãi dự kiến sẽ thu được trong tương lai và là một phương thức hạch toán trong bảng cân đối kế toán của ngân hàng. Tuy nhiên, nếu lãi dự thu không thể thu hồi trong thời gian dài có thể do nợ xấu hoặc bên phải trả mất khả năng thanh toán thì sẽ có những rủi ro nhất định. Lãi dự thu càng lớn, khả năng tác động đến lợi nhuận của ngân hàng càng cao.

|

Theo quy định, tất cả những khoản dư nợ nhóm 1 là nợ đủ chuẩn và có khả năng trả được cả gốc và lãi nên phần lãi suất của khách hàng chưa thu sẽ được ghi nhận vào dự thu và được ghi nhận vào thu nhập của tổ chức tín dụng và không phải trích dự phòng rủi ro.

Tuy nhiên, trong một số trường hợp, lãi dự thu không đơn thuần là các khoản lãi ngân hàng dự tính thu được trong tương lai mà chính là nợ xấu tiềm ẩn khi các khoản nợ đến kỳ hạn trả lãi nhưng doanh nghiệp chưa trả được và xin cơ cấu lại khoản lãi thì phải xem xét chuyển nhóm, đồng thời loại khỏi lãi dự thu.

Loạt chỉ tiêu kinh doanh quan trọng đã “cán đích”, nợ xấu hơn 4.600 tỷ đồng

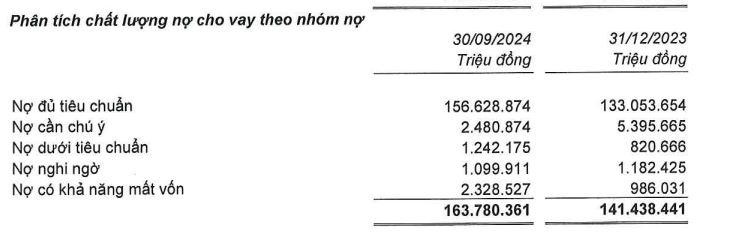

Tính đến cuối tháng 9/2024, tổng tài sản Nam A Bank đạt gần 238.830 tỷ đồng, tăng 14% so với đầu năm, hoàn thành 103% kế hoạch năm. Huy động vốn (bao gồm cả tiền gửi của khách hàng) đạt gần 173.000 tỷ đồng, hoàn thành 97% so với kế hoạch năm; dư nợ cho vay khách hàng đạt hơn 163.780 tỷ đồng, tăng 14% so với đầu năm, đạt hơn 100% kế hoạch năm.

Những chỉ tiêu tăng trưởng này phần nào giúp lợi nhuận trước thuế tại Nam A Bank hoàn thành 83% kế hoạch năm chỉ sau 9 tháng.

Hơn thế nữa, các chỉ số về an toàn trong hoạt động vượt mức quy định của NHNN. Nam A Bank tuân thủ các chỉ số thanh khoản, đạt được tiêu chí của Basel III. Tỷ lệ an toàn vốn CAR đạt trên 11,11% (tối thiểu theo quy định của NHNN là 8%), tỷ lệ dư nợ cho vay trên huy động LDR đạt 75,72% (tối đa theo quy định của NHNN là 85%), tỷ lệ dự trữ thanh khoản LCR 21,11% (tối thiểu theo quy định của NHNN là 10%), tỷ lệ khả năng chi trả 30 ngày VND đạt 87,51% (tối thiểu theo quy định của NHNN là 10%), tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn 17,56% (tối đa theo quy định của NHNN là dưới 30%).

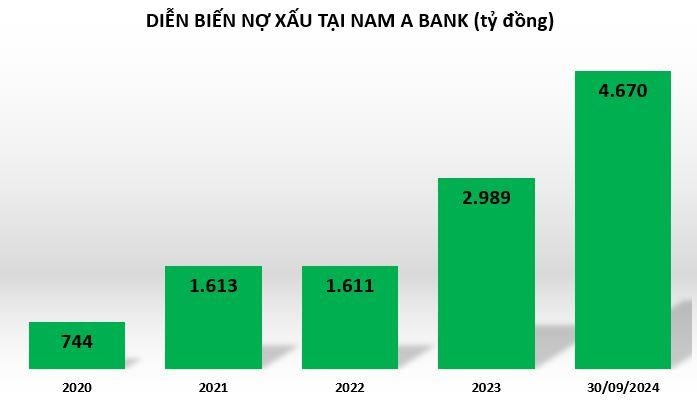

Tuy nhiên, điểm tối trong báo cáo tài chính hợp nhất quý III/2024 tại Nam A Bank là chất lượng tín dụng có xu hướng giảm rõ rệt, khi nợ xấu tính đến 30/9/2024 tăng tới 56% so với đầu năm, lên hơn 4.670 tỷ đồng. Do đó, kéo tỷ lệ nợ xấu tại Nam A Bank tăng từ 2,11% hồi đầu năm lên 2,85%.

Trong cơ cấu nhóm nợ xấu tại Nam A Bank, nợ nhóm 5 (nợ có khả năng mất vốn) tăng mạnh nhất tới 136% so với đầu năm, lên mức hơn 2.328 tỷ đồng, chiếm 50% tổng nợ xấu của ngân hàng; nợ dưới tiêu chuẩn (nợ nhóm 3) cũng tăng mạnh 51% lên hơn 1.242 tỷ đồng. Ngược lại, nợ nghi ngờ (nợ nhóm 4) giảm nhẹ 7% xuống còn hơn 1.099 tỷ đồng.

|

Nguồn: Báo cáo tài chính hợp nhất quý III/2024 tại Nam A Bank. Nguồn: Báo cáo tài chính hợp nhất quý III/2024 tại Nam A Bank. |

Nợ xấu gia tăng, áp lực dự phòng lớn, lãi dự thu đi lên… là loạt rủi ro tiềm ẩn với hệ thống ngân hàng đã từng được Chứng khoán ACB (ACBS) cảnh báo trong báo cáo phân tích hồi tháng 5/2024.

Tăng trưởng lãi dự thu đi cùng với tăng trưởng tín dụng là một trong những biến chuyển bình thường, tuy nhiên khi cho vay tăng nhưng lãi dự thu lại giảm cho thấy nỗ lực của ngân hàng trong quá trình kiểm soát chất lượng tăng trưởng và xử lý các khoản phải thu có vấn đề đang cho kết quả tích cực.

Ngược lại, khi lãi dự thu quá lớn, hoặc tăng quá nhanh so với tăng trưởng tín dụng và đặc biệt là “cô đặc” lâu dài, dễ trở thành một dấu hiệu cảnh báo về chất lượng tài sản, nợ xấu tiềm ẩn cũng như độ an toàn hệ thống.

Huy Tùng – Hoàng Trang

Theo kinhtexaydung.petrotimes.vn Copy