Công ty tài chính hiếm hoi trên sàn tiếp tục

![]()

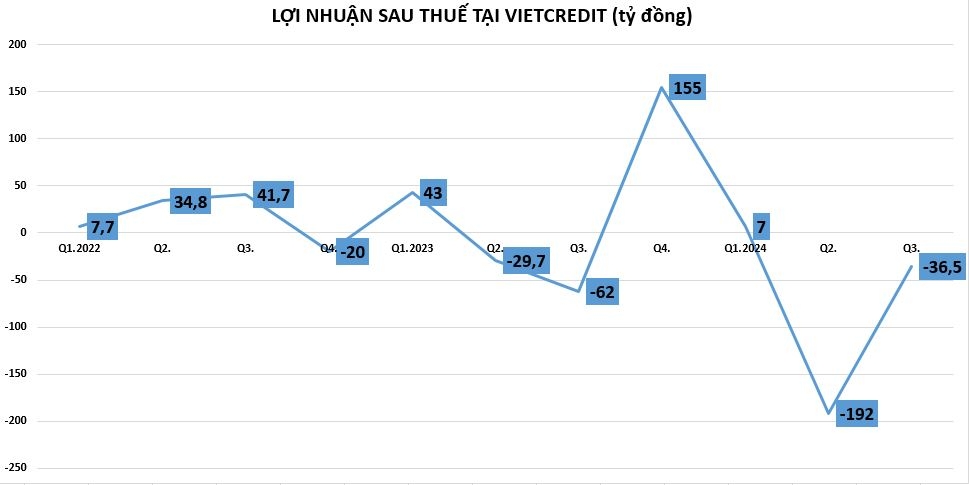

VietCredit lỗ hơn 220 tỷ trong 9 tháng đầu năm 2024

Công ty Tài chính Cổ phần Tín Việt (VietCredit, mã: TIN) vừa công bố BCTC quý III/2024 với kết quả kinh doanh ảm đạm.

|

Cụ thể, thu nhập tiền lãi thuần của VietCredit trong quý III giảm 34% so với cùng kỳ, xuống còn hơn 179,6 tỷ đồng. Thu không đủ bù chi phí khiến doanh nghiệp lỗ thuần từ hoạt động dịch vụ hơn 1,8 tỷ đồng.

Ngoài ra, công ty tài chính này còn lỗ hơn 19,7 tỷ đồng từ mua bán chứng khoán đầu tư và lỗ gần 17 triệu đồng từ hoạt động kinh doanh ngoại hối. Đặc biệt, trong quý III, lãi thuần từ hoạt động khác bất ngỡ lãi hơn 83,6 tỷ đồng, cao gấp 4,7 lần so với cùng kỳ.

Trong kỳ, chi phí hoạt động hơn 100,5 tỷ đồng, giảm 31% so với cùng kỳ. ngoài ra, chi phí dự phòng rủi ro tín dụng giảm 14% xuống còn 177,5 tỷ đồng. Dù vậy, khấu trừ chi phí, VietCredit vẫn lỗ sau thuế quý III/2024 hơn 36,5 tỷ đồng, tuy nhiên mức lỗ này đã giảm so với quý III/2023 lỗ hơn 62 tỷ đồng.

Theo giải trình từ phía doanh nghiệp, hoạt động kinh doanh quý III/2024 có dấu hiệu tích cực so với quý trước cũng như so với cùng kỳ năm ngoái, tuy nhiên vẫn ghi nhận lỗ do:

Thu nhập thuần từ tiền lãi tăng 7% nhưng chưa quay lại xu hướng tích cực như trước đây. Dư nợ tín dụng tiếp tục vẫn giảm do một loạt yếu tố tác động khác nhau, như sức hấp thụ vốn của nền kinh tế đang gặp khó khăn khiến nhiều khách hàng vay chưa đáp đủ điều kiện; đầu tư, sản xuất, kinh doanh, tiêu dùng giảm, dẫn tới cầu tín dụng của người dân giảm tương ứng. Ngoài ra do tiếp tục điều chỉnh giảm mặt bằng lãi suất cho vay cũng như các khoản phí với mục tiêu kích cầu tiêu dùng và hỗ trợ khách hàng trong giai đoạn phục hồi của nền kinh tế.

Bên cạnh đó, do các chi phí lớn có xu hướng giảm so với cùng kỳ tuy nhiên vẫn chiếm tỷ trọng lớn so với thu nhập lãi thuần.

|

Lũy kế 9 tháng đầu năm 2024, thu nhập tiền lãi thuần tại VietCredit chỉ mang về 553,5 tỷ đồng, giảm 27% so với cùng kỳ. Ngoài ra, lãi thuần từ hoạt động dịch vụ giảm đến 90%, chỉ thu về 5,6 tỷ đồng; lãi thuần từ kinh doanh ngoại hối cũng giảm đến 94%; mua bán chứng khoán đầu tư lỗ gần 32 tỷ đồng. Ngược lại, lãi thuần từ hoạt động khác lãi gần 168 tỷ đồng, cao gấp 2,4 lần so với cùng kỳ.

Trong 9 tháng đầu năm 2024, chi phí hoạt động tại VietCredit được tiết giảm 16% xuống còn hơn 351 tỷ đồng và chi phí dự phòng rủi ro tín dụng cũng giảm nhẹ 6% xuống còn hơn 565 tỷ đồng. Tuy nhiên vẫn chiếm tỷ trọng lớn. Do đó, VietCredit lỗ thuần sau thuế hơn 221,6 tỷ đồng trong khi cùng kỳ 2023 chỉ lỗ hơn 136 tỷ đồng.

Trước đó, trong nửa đầu năm 2024, VietCredit ghi nhận lỗ hơn 185 tỷ đồng, cùng kỳ năm trước mức lỗ là hơn 73 tỷ đồng. Nguyên nhân chính của việc tiếp tục thua lỗ trong nửa đầu năm là sự sụt giảm từ các mảng kinh doanh chính. Thu nhập lãi thuần giảm 24% so với cùng kỳ, lãi thuần từ dịch vụ giảm 87% trong khi hoạt động mua bán chứng khoán đầu tư lỗ hơn 12 tỷ đồng.

Kinh doanh thua lỗ liên tiếp, dòng tiền thuần từ hoạt động kinh doanh tại VietCredit trong 9 tháng đầu năm 2024 cũng âm hơn 731 tỷ đồng (trong khi cùng kỳ 2023 dương hơn 186,7 tỷ đồng).

Lãi suất cho vay tại Công ty tài chính VietCredit từ 5,4% đến 72%/năm

Tính đến thời điểm 30/9/2024, tổng tài sản tại VietCredit giảm 34% so với đầu năm, chỉ còn 4.489 tỷ đồng. Trong đó, cho vay khách hàng chiếm phần lớn với hơn 2.936 tỷ đồng, giảm mạnh 36% so với đầu năm.

Tiền gửi khách hàng chỉ giảm nhẹ 1% còn 469 tỷ đồng. Tiền gửi và vay TCTD khác giảm mạnh 60% còn 1.020 tỷ đồng.

Theo thuyết minh báo cáo tài chính quý III/2024, tại thời điểm 30/9/2024, VietCredit đang cho vay với mức lãi suất từ 5,4% đến 72%/năm, cao hơn so với thời điểm 31/12/2023 là 8% đến 57%/năm. Trong khi đó, VietCredit đang nhận tiền gửi của các tổ chức tín dụng với lãi suất từ 4,5% đến 5,2%/năm trong khi vào thời điểm 31/12/2023 từ mức 0,60% đến 6,9%/năm.

Về lãi vay các tổ chức tín dụng, VietCredit đang huy động với lãi suất từ 4,5% đến 7,5%/năm trong khi tại thời điểm 31/12/2023 ở mức từ 6% đến 12,4%/năm. Công ty tài chính này cũng đang phát hành chứng chỉ tiền gửi với lãi suất từ 6,5% đến 11%/năm trong khi tại thời điểm 31/12/2023 là từ mức 4,75% đến 14%/năm.

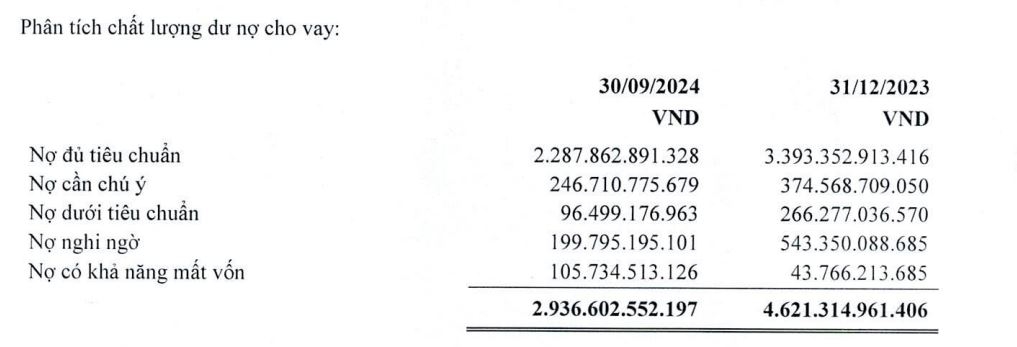

Đặc biệt, nợ xấu tại VietCredit tính đến 30/9/2024 giảm mạnh 53% so với đầu năm, xuống còn hơn 402 tỷ đồng. Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) giảm 64% xuống còn 96,4 tỷ đồng; nợ nhóm 4 (nợ nghi ngờ) cũng giảm mạnh 63% còn hơn 199,7 tỷ đồng. Ngược lại, nhóm nợ có khả năng mất vốn (nợ nhóm 5) tăng vọt 142% so với đầu năm, lên mức 105,7 tỷ đồng.

Dư nợ cho vay khách hàng giảm, nợ xấu giảm kéo tỷ lệ nợ xấu tại VietCredit giảm từ mức 18,47% đầu năm xuống còn 13,69%.

Chi tiết nhóm nợ xấu tại VietCredit (nguồn: BCTC quý III/2024) Chi tiết nhóm nợ xấu tại VietCredit (nguồn: BCTC quý III/2024) |

VietCredit là một trong số ít công ty tài chính niêm yết trên sàn, có tiền thân là Công ty Tài chính Cổ phần Xi măng (CFC) thành lập ngày 29/5/2008 với vốn điều lệ ban đầu là 300 tỷ đồng. Ba cổ đông sáng lập của công ty là Tổng Công ty Xi măng Việt Nam (Vicem), Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) và Tổng Công ty Thép Việt Nam (VNSteel) chiếm 61,5% vốn điều lệ.

Công ty tài chính tiêu dùng này được mong chờ sẽ tạo ra sự đột phá khi cơ cấu cổ đông ngoài Vietcombank còn có Ngân hàng TMCP Bản Việt (nắm 4,96% vốn năm 2016) và Công ty Quản lý Quỹ đầu tư chứng khoán Bản Việt (nắm 4,96% vốn năm 2016).

Đến tháng 5/2018, Công ty chính thức tham gia vào thị trường tài chính tiêu dùng. Ngày 18/6/2018, NHNN đã cấp đổi giấy phép thành lập và hoạt động cho Công ty tài chính cổ phần Xi Măng. Theo đó, công ty đổi tên thành Công ty Tài chính Cổ phần Tín Việt (VietCredit Finance Company), đồng thời tăng vốn điều lệ lên gần 688 tỷ đồng.

Vào năm 2021, các cổ đông sáng lập và định chế tài chính trên đã thoái toàn bộ vốn khỏi VietCredit, chỉ còn lại Vicem.

Lê Thanh

Theo tudonghoangaynay.vn Copy