BVBank: Hoàn thành 91% kế hoạch lợi nhuận sau 9

![]()

Tăng mạnh chi phí dự phòng, BVBank vẫn lãi lớn 9 tháng đầu năm 2024

Ngân hàng TMCP Bản Việt (BVBank – Mã: BVB) vừa công bố báo cáo tài chính hợp nhất quý III/2024 với lợi nhuận trước thuế đạt hơn 29 tỷ đồng và lợi nhuận sau thuế ở mức 23 tỷ đồng, tăng 35% so với cùng kỳ năm trước. Mặc dù tiếp tục ghi nhận sự tăng trưởng so với cùng kỳ, lợi nhuận quý III/2024 của BVBank vẫn thấp hơn hai quý liền trước.

Theo giải trình của ngân hàng, lợi nhuận quý III cao hơn cùng kỳ 35% đến từ thu nhập lãi thuần tăng trưởng 32% và chi phí hoạt động giảm 8,4% ghi nhận hơn 360 tỷ đồng.

Cụ thể về mảng tín dụng, thu nhập từ lãi trong kỳ đạt 1.559 tỷ đồng, giảm 11% so với cùng kỳ, còn chi phí lãi giảm tới 24%, xuống 1.035 tỷ đồng. Chi phí lãi của BVBank đi xuống trong bối cảnh ngân hàng đã điều chỉnh mạnh lãi suất huy động trong vòng một năm qua.

Ở chiều ngược lại, thu nhập ngoài lãi của BVBank quý III/2024 lại giảm tới 91,5% so với cùng kỳ xuống chỉ còn 5 tỷ đồng. Nguyên nhân chủ yếu đến từ việc mảng dịch vụ lỗ hơn 7 tỷ đồng trong khi cùng kỳ lãi gần 17 tỷ đồng và mảng chứng khoán đầu tư báo lãi giảm đến 91% xuống còn 3,7 tỷ đồng.

Tổng chi phí hoạt động trong quý III/2024 của BVBank giảm 8% đạt 360 tỷ đồng, giúp lợi nhuận thuần từ hoạt động kinh doanh tăng 159% so với cùng kỳ, đạt gần 170 tỷ đồng. Ngân hàng nâng chi phí dự phòng thêm 220%, ở mức 140 tỷ đồng trong bối cảnh nợ xấu tiếp tục gia tăng.

|

Tính chung 9 tháng đầu năm 2024, lợi nhuận trước thuế tại BVBank đạt 181,9 tỷ đồng, tăng 196% so với cùng kỳ và lãi sau thuế đạt hơn 144,5 tỷ đồng, tăng 198% so với cùng kỳ.

Cụ thể, BVBank ghi nhận tăng trưởng 47% thu nhập lãi thuần so với cùng kỳ năm trước, đạt hơn 1.547 tỷ đồng.

Ngoài ra, lãi thuần từ dịch vụ lại giảm 35%, chỉ thu về 36 tỷ đồng do tăng chi dịch vụ thanh toán. Hoạt động kinh doanh ngoại hối thu được gần 38 tỷ đồng lãi, tăng tới 82% do tăng thu từ kinh doanh ngoại tệ giao ngay (152 tỷ đồng). Chi phí trên thu nhập (CIR) cải thiện 18%. Lãi từ hoạt động khác cũng tăng 44% lên gần 45 tỷ đồng, nhờ giảm chi khác.

Kết quả, 9 tháng đầu năm 2024, lợi nhuận thuần từ hoạt động kinh doanh đạt hơn 631 tỷ đồng, tăng tới 212% so với cùng kỳ. Mặc dù đã trích hơn 449 tỷ đồng để dự phòng rủi ro tín dụng, tăng 218% so với cùng kỳ song BVBank vẫn lãi trước thuế gần 182 tỷ đồng.

Như vậy, so với mục tiêu lãi trước thuế 200 tỷ đồng đề ra cho cả năm, BVBank thực hiện được 91% sau 9 tháng.

BVBank đang đổ mạnh tiền cho vay bất động sản

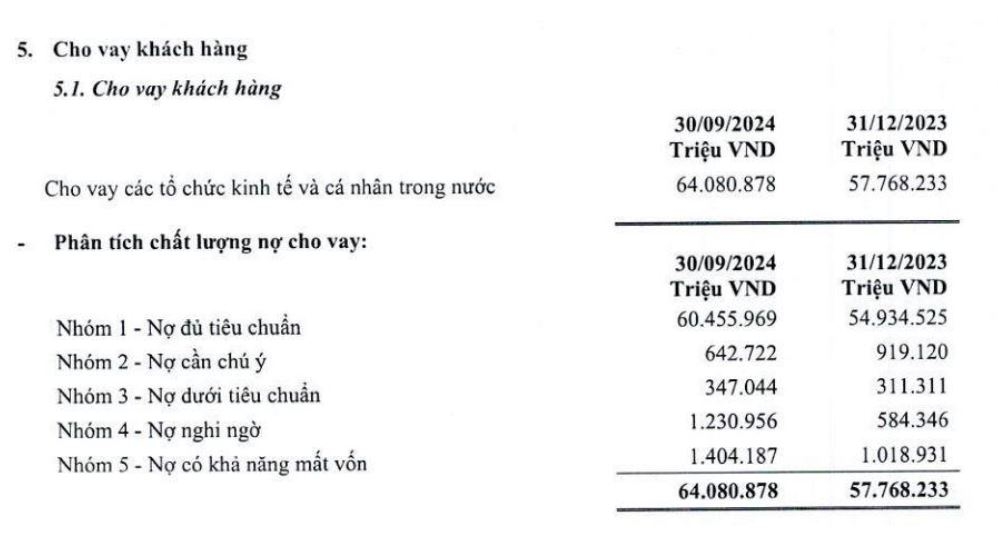

Tính đến thời điểm 30/9/2024, tổng tài sản tại BVBank tăng 13% so với đầu năm, ở mức 99.420 tỷ đồng. Trong đó, tiền mặt tăng 35% đạt 675 tỷ đồng; tiền gửi tại các TCTD tăng 45% đạt 15.150 tỷ đồng và cho vay khách hàng tăng tới 11% đạt 64.080 tỷ đồng.

Nợ phải trả tại BVBank tăng 14% lên hơn 93.386 tỷ đồng. Trong đó, tiền gửi của khách hàng đạt hơn 60.432 tỷ đồng, tăng 6% so với đầu năm.

Đáng chú ý, nợ xấu tại BVBank tính đến thời điểm 30/9/2024 tăng tới 56% so với đầu năm, lên mức 2.982 tỷ đồng. Do đó, kéo tỷ lệ nợ xấu/dư nợ vay tăng từ 3,31% hồi đầu năm lên mức 4,65% (vượt ngưỡng 3% theo quy định của Ngân hàng Nhà nước). Tỷ lệ nợ xấu 4,65% đã vượt qua mức đỉnh của quý II/2023 là 4,38%. Tỷ lệ bao phủ nợ xấu giảm xuống 32,7%.

Nguồn: BCTC hợp nhất quý III/2024 tại BVBank. Nguồn: BCTC hợp nhất quý III/2024 tại BVBank. |

Xét về các nhóm nợ tại BVBank, tính đến 30/9, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng nhẹ 11% ghi nhận hơn 347 tỷ đồng. Tuy nhiên, nợ nghi ngờ (nợ nhóm 4) tăng tới 111% lên mức gần 1.231 tỷ đồng và nợ có khả năng mất vốn (nợ nhóm 5) tăng 38% lên mức 1.404 tỷ đồng. Do đó đưa nợ xấu tại BVBank lên mức 2.982 tỷ đồng.

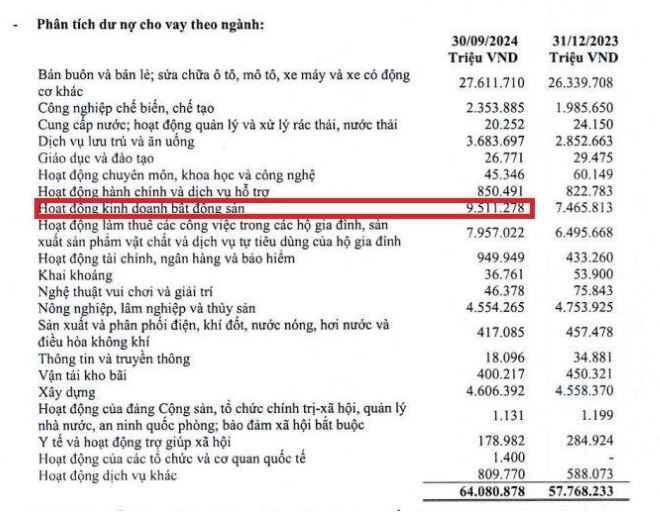

Đặc biệt, cho vay bất động sản vẫn là phân khúc giúp nhiều nhà băng tăng trưởng tín dụng và BVBank cũng không ngoại lệ.

Theo thuyết minh chi tiết dư nợ cho vay theo từng ngành, tính đến 30/9/2024, BVBank đang đổ tiền nhiều nhất vào ngành bán buôn và bán lẻ, sửa chữa ô tô, mô tô, xe máy và xe có động cơ khác với hơn 27.611 tỷ đồng, tăng nhẹ 5% so với đầu năm. Tiếp đến là hoạt động kinh doanh bất động sản.

Xét về tốc độ tăng trưởng, dư nợ cho vay kinh doanh bất động sản tại BVBank tăng tới 27% so với đầu năm, lên mức 9.511 tỷ đồng, kéo tỷ trọng cho vay bất động sản tăng từ 13% lên 15%. Ngoài ra, dư nợ cho vay ngành xây dựng tại BVBank ghi nhận hơn 4.606 tỷ đồng.

Nguồn: BCTC hợp nhất quý III/2024 tại BVBank. Nguồn: BCTC hợp nhất quý III/2024 tại BVBank. |

Hoàng Trang

Theo tudonghoangaynay.vn Copy