Tập đoàn Masan lãi đậm, một công ty con lỗ

![]()

Loạt công ty con đạt kết quả kinh doanh khả quan

Tập đoàn Masan (mã: MSN) vừa công bố báo cáo tài chính quý III/2024 với doanh thu thuần đạt 21.487 tỷ đồng, tăng 6,6% so với cùng kỳ năm ngoái nhờ sự tăng trưởng từ các mảng kinh doanh tiêu dùng bán lẻ giúp bù đắp lại hoạt động tái cấu trúc mảng gà trang trại của Masan MEATLife (MML) và hoạt động kinh doanh bị gián đoạn tạm thời của Masan High-Tech Materials (MHT).

Doanh thu hoạt động tài chính đạt 855 tỷ đồng, tăng gấp đôi so với quý III năm ngoái. Ngược lại, chi phí tài chính giảm 15%, về mức 2.032 tỷ đồng; trong đó chi phí lãi vay chiếm 1.707 tỷ đồng. Chi phí bán hàng và chi phí quản lý tăng nhẹ so với cùng kỳ, ở mức hơn 4.800 tỷ đồng. Lãi từ các công ty liên kết đạt 1.158 tỷ đồng, tăng 10%.

Kết quả, Tập đoàn Masan lãi sau thuế quý III/2024 đạt 1.301 tỷ đồng, gấp 2,7 lần kết quả thực hiện trong quý II/2023 và cao nhất kể từ quý II/2022; lợi nhuận sau thuế Công ty mẹ (lãi ròng) đạt 701 tỷ đồng, gấp gần 15 lần.

Tập đoàn Masan lãi ròng 701 tỷ đồng trong quý III2024, vượt kế hoạch lợi nhuận năm. Tập đoàn Masan lãi ròng 701 tỷ đồng trong quý III2024, vượt kế hoạch lợi nhuận năm. |

Về từng công ty con của Tập đoàn Masan trong quý III/2024, Masan Consumer (MCH) đạt mức tăng trưởng doanh thu 10,4% so với cùng kỳ, đạt 7.987 tỷ đồng; biên lợi nhuận gộp ở mức 46,8%, cao hơn 20 điểm cơ bản so với quý III/2023.

WinCommerce (WCM) ghi nhận doanh thu tăng trưởng 9,1% so với cùng kỳ, đạt 8.603 tỷ đồng; lợi nhuận sau thuế đạt 20 tỷ đồng – lần đầu tiên kể từ thời kỳ Covid-19. Tính đến tháng 9/2024, WCM vận hành 3.733 cửa hàng WIN/Winmart, mở thêm 60 cửa hàng mới kể từ quý II/2024.

Masan MEATLife (MML) ghi nhận doanh thu mảng thịt bao gồm thịt lợn tươi, thịt gà và thịt chế biến tăng gần 14% so với cùng kỳ, trong khi doanh thu mảng trang trại giảm 28% do công ty triển khai chiến lược tái cấu trúc mảng gà trang trại và tập trung hơn vào chuỗi giá trị ở hạ nguồn. Nhờ đó, doanh thu của MML tăng nhẹ gần 2% so với cùng kỳ lên 1.936 tỷ đồng trong quý.

Phúc Long Heritage (PLH) ghi nhận doanh thu thuần tăng 12,8% so với cùng kỳ năm ngoái lên 425 tỷ đồng, chủ yếu nhờ đóng góp từ 21 cửa hàng mới ngoài WCM được mở trong cùng quý. PLH hiện vận hành 174 cửa hàng trên toàn quốc.

Techcombank (TCB) – công ty liên kết của Masan đóng góp 1.136 tỷ đồng vào EBITDA (thu nhập trước lãi vay, thuế và khấu hao) trong quý III/2024, tương ứng mức tăng trưởng 8,7% so với cùng kỳ năm trước.

Lũy kế 9 tháng đầu năm, tổng doanh thu của Masan đạt 60.476 tỷ đồng, tăng hơn 5% so với cùng kỳ năm ngoái; lợi nhuận sau thuế đạt 2.726 tỷ đồng, tăng 101%; lãi ròng đạt 1.308 tỷ đồng, gấp 3,5 lần.

Năm nay, doanh nghiệp đặt mục tiêu doanh thu thuần hợp nhất nằm trong khoảng từ 84.000 – 90.000 tỷ đồng, tăng trưởng 7 – 15% so với năm 2023; lợi nhuận sau thuế 2.250 – 4.020 tỷ đồng. Trong kịch bản tích cực, lợi nhuận tại Masan dự kiến tăng gấp đôi so với mức 1.950 tỷ đồng của năm 2023.

Như vậy so với kịch bản thấp nhất, Tập đoàn Masan đã vượt mục tiêu lợi nhuận, còn so với kịch bản cao nhất thì hoàn thành 68%.

Có thể thấy, đóng góp vào kết quả kinh doanh ấn tượng của Masan là mảng kinh doanh tiêu dùng bán lẻ.

Ông Nguyễn Đăng Quang, Chủ tịch Masan chia sẻ: “Quý III/2024, WinCommerce và Masan MEATLife đã đạt lợi nhuận sau thuế dương và là động lực then chốt giúp tối đa hóa giá trị cho cổ đông. Xu hướng này sẽ tăng tốc hơn nữa khi chúng tôi tiếp tục thực hiện các chiến lược trong trung hạn. Masan Consumer tiếp tục đà tăng trưởng doanh thu, lợi nhuận hai con số và đang bước vào giai đoạn tăng tốc khi các xu hướng cao cấp hóa, đổi mới sản phẩm và tiêu dùng bên ngoài gia đình tăng lên”.

Một thành viên “họ” Masan đang kinh doanh “lỗ chồng lỗ”

Tập đoàn Masan của tỷ phú Nguyễn Đăng Quang ngoài tập trung kinh doanh mảng tiêu dùng bán lẻ… còn tham gia mảng khoáng sản thông qua mảnh ghép Công ty Masan High-Tech Materials (MHT – mã: MSR) sở hữu 86,4% vốn.

Ban đầu Masan High-Tech Materials có tên gọi là Công ty Cổ phần Tài nguyên Masan (Masan Resources), năm 2020 chính thức đổi tên thành Công ty CP Masan High-Tech Materials. Doanh nghiệp là đầu mối quản lý toàn bộ hoạt động đầu tư và khai thác dự án Núi Pháo, đồng thời trực tiếp sở hữu tất cả các công ty con phục vụ cho hoạt động này.

Nhà máy khai thác, chế biến khoáng sản tại mỏ đa kim Núi Pháo của Masan High-Tech Materials (Ảnh nguồn: Internet). Nhà máy khai thác, chế biến khoáng sản tại mỏ đa kim Núi Pháo của Masan High-Tech Materials (Ảnh nguồn: Internet). |

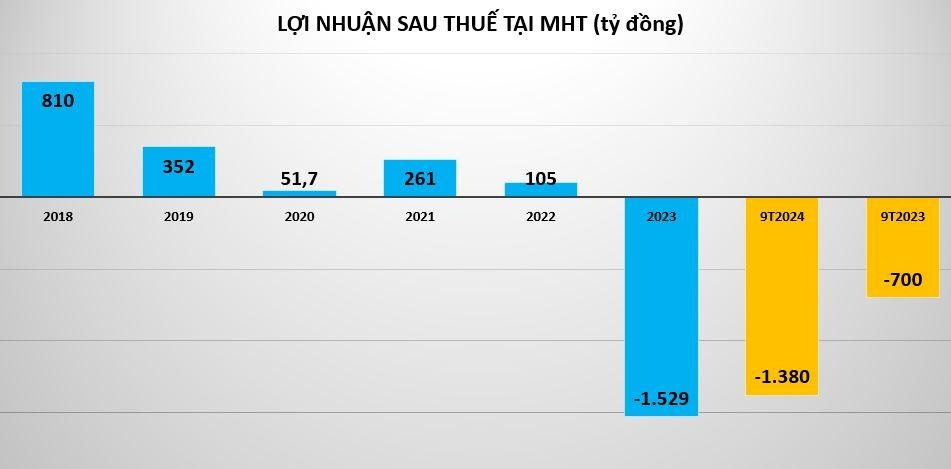

Sau hơn 13 năm thành lập, doanh thu và lợi nhuận tại MHT chưa thực sự đem lại kết quả ấn tượng.

Mới đây nhất, trong khi các công ty con của Tập đoàn Masan công bố kết quả kinh doanh quý III/2024 và 9 tháng đầu năm đầy ấn tượng thì MHT lại tiếp tục ghi nhận “lỗ chồng lỗ”.

Cụ thể, báo cáo tài chính quý III/2024 chưa soát xét của MHT và các công ty con cho thấy, quý III/2024 doanh thu thuần đạt hơn 3.726 tỷ đồng, tăng nhẹ 4% so với đầu năm. Tuy nhiên, giá vốn chiếm gần 93% doanh thu khiến lợi nhuận gộp giảm 33% xuống còn hơn 264,7 tỷ đồng.

Trong quý, doanh thu hoạt động tài chính tăng 24% đạt hơn 138,7 tỷ đồng. Các khoản chi phí tuy đã được tiết giảm so với cùng kỳ nhưng vẫn chiếm tỷ trọng khá lớn như: chi phí tài chính còn hơn 479 tỷ đồng (trong đó chi phí lãi vay hơn 334,7 tỷ đồng); chi phí bán hàng hơn 91,7 tỷ đồng và chi phí quản lý doanh nghiệp hơn 117,5 tỷ đồng.

Do đó, quý III/2024, MHT lỗ sau thuế hơn 334 tỷ đồng trong khi cùng kỳ 2023 chỉ lỗ 213 tỷ đồng.

Lũy kế 9 tháng đầu năm 2024, công ty thành viên “họ” Masan này thu về 10.468 tỷ đồng doanh thu thuần và lỗ sau thuế lên tới hơn 1.380 tỷ đồng (trong khi cùng kỳ 2023 lỗ 700 tỷ đồng).

Trước đó, giai đoạn 2014-2018, lợi nhuận tại MHT tăng trưởng khá ấn tượng, từ 35,6 tỷ đồng (năm 2014) lên 810 tỷ đồng (năm 2018). Tuy nhiên, giai đoạn 2019-2022 bắt đầu sụt giảm, từ 351 tỷ đồng xuống còn 105 tỷ đồng và đến năm 2023 bất ngờ lỗ sau thuế 1.529 tỷ đồng, tình trạng “lỗ chồng lỗ” kéo dài đến 9 tháng đầu năm 2024.

|

Tại thời điểm 30/9/2024, tổng tài sản của MHT đạt gần 39.395 tỷ đồng, giảm 2% so với đầu năm. Nợ phải trả gần 26.990 tỷ đồng, trong đó, vay nợ tài chính và phát hành trái phiếu chiếm hơn 16.000 tỷ đồng. Trong 9 tháng đầu năm 2024, MHT phải trả hơn 1.050 tỷ đồng tiền lãi vay.

Đối với Tập đoàn Masan, tổng tài sản đạt 154.291 tỷ đồng, tăng gần 7.000 tỷ đồng so với đầu năm. Nợ phải trả của công ty ở mức hơn 113.000 tỷ đồng, tăng gần 4.000 tỷ đồng so với đầu năm. Trong đó, vay nợ tài chính và phát hành trái phiếu chiếm hơn 65.700 tỷ đồng, giảm gần 4.000 tỷ đồng sau 9 tháng. Trong 9 tháng đầu năm 2024, công ty phải trả 4.878 tỷ đồng tiền lãi, giảm 8% so với cùng kỳ năm ngoái.

Huy Tùng – Lê Trang

Theo kinhtexaydung.petrotimes.vn Copy