MSB tăng trích lập dự phòng rủi ro, lợi nhuận

![]()

Ngân hàng MSB “hy sinh” lợi nhuận, dành trích lập dự phòng rủi ro

Báo cáo tài chính hợp nhất quý III/2024 cho thấy, Ngân hàng TMCP Hàng hải Việt Nam (HOSE: MSB) ghi nhận kết quả kinh doanh kém lạc quan so với cùng kỳ 2023 do chi phí hoạt động tăng, đặc biệt là chi phí dự phòng rủi ro tín dụng.

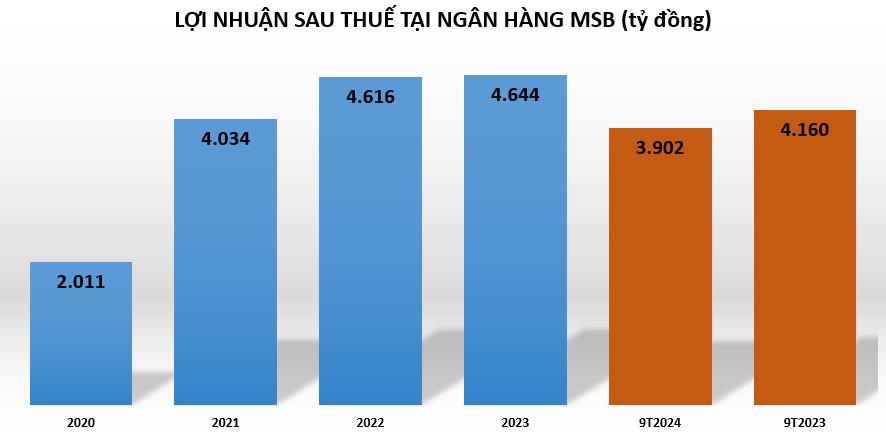

Theo đó, quý III/2024, ngân hàng MSB lãi trước thuế hơn 1.211 tỷ đồng, giảm 28% so với cùng kỳ và lãi sau thuế hơn 978 tỷ đồng, giảm 26%.

Một trong những yếu tố khiến lợi nhuận sụt giảm là nguồn thu chính của ngân hàng là lãi thuần sụt giảm nhẹ gần 2% so với cùng kỳ năm ngoái, còn 2.396 tỷ đồng.

Trong kỳ, MSB ghi nhận khoản lỗ hơn 130,6 tỷ đồng từ kinh doanh ngoại hối, trong khi cùng kỳ lãi hơn 565 tỷ đồng. Ngược lại, các khoản kinh doanh ngoài lãi khác vẫn ghi nhận kết quả tích cực như lãi thuần từ dịch vụ đạt 370,5 tỷ đồng, tăng 58% so với cùng kỳ; mua bán chứng khoán đầu tư đạt gần 65 tỷ đồng, cao gấp 9 lần cùng kỳ; lãi từ hoạt động khác lãi hơn 230 tỷ đồng trong khi cùng kỳ lỗ 62 tỷ đồng và lãi hơn 1,5 tỷ đồng từ mua bán chứng khoán kinh doanh.

Do tăng chi phí hoạt động lên 1.163 tỷ đồng khiến lợi nhuận thuần từ hoạt động kinh doanh tại MSB chỉ còn 1.769 tỷ đồng, giảm 15%. Bên cạnh đó, MSB cũng tăng chi phí dự phòng rủi ro tín dụng lên tới 558 tỷ đồng, tăng 34% so với cùng kỳ.

Nguồn thu nhập chính giảm nhẹ, chi phí hoạt động tăng, đặc biệt là chi phí dự phòng rủi ro tín dụng là những lý do khiến lợi nhuận tại MSB sụt giảm.

Tính chung 9 tháng đầu năm 2024, lãi trước thuế tại MSB đạt gần 4.902 tỷ đồng, giảm 6% so với cùng kỳ năm trước, do tăng chi phí dự phòng.

Cụ thể, thu nhập lãi thuần của MSB đạt hơn 7.104 tỷ đồng, tăng 4% so với cùng kỳ. Tuy nhiên, các nguồn thu ngoài lãi lại sụt giảm như lãi từ dịch vụ giảm 21% còn 1.041 tỷ đồng; lãi từ kinh doanh ngoại hối giảm 18% còn 846 tỷ đồng; lãi từ chứng khoán đầu tư giảm 33% xuống còn 153 tỷ đồng.

Ngược lại, lãi từ hoạt động khác đạt hơn 821 tỷ đồng, gấp 4 lần cùng kỳ. Tổng thu nhập hoạt động (TOI) 9 tháng nâng lên 9.970 tỷ đồng.

9 tháng đầu năm, chi phí hoạt động tăng 10% ghi nhận 3.339 tỷ đồng, do tăng chi cho nhân viên và hoạt động quản lý công vụ, chi về tài sản. Thêm vào đó, Ngân hàng MSB trích ra gần 1.724 tỷ đồng để dự phòng rủi ro tín dụng, tăng 31% so với cùng kỳ, do đó khiến lợi nhuận tại MSB sụt giảm.

Như vậy, MSB đã thực hiện được 72% mục tiêu 6.800 tỷ đồng lãi trước thuế đề ra cho cả năm sau quý III.

Đáng lưu ý, dòng tiền kinh doanh tại MSB trong 9 tháng đầu năm 2024 âm tới 5.363 tỷ đồng, trong khi cùng kỳ 2023 dương hơn 15.332 tỷ đồng.

Nợ nhóm 5 tăng mạnh, sổ đỏ thế chấp lên tới hơn 192.000 tỷ đồng

Tính đến 30/9/2024, tổng tài sản tại MSB tăng đến 13% so với đầu năm, lên 300.700 tỷ đồng. Trong đó, tiền mặt tăng 21% đạt 1.139 tỷ đồng; ngược lại, tiền gửi tại NHNN giảm 60% xuống còn 1.871 tỷ đồng).

MSB cho biết động lực tăng tổng tài sản ngoài tăng trưởng tín dụng còn yếu tố chứng khoán đầu tư với gần 62.300 tỷ đồng, tăng 64% so với đầu năm.

Riêng dư nợ cho vay khách hàng đạt 170.620 tỷ đồng, tăng 14% so với đầu năm. Chủ yếu tập trung cho vay cá nhân với hơn 41.532 tỷ đồng, chiếm tỷ trọng 24%. Đặc biệt, MSB đang đổ thêm tiền cho vay mảng kinh doanh bất động sản và cơ sở hạ tầng với hơn 15.152 tỷ đồng, tăng 15% so với đầu năm, chiếm tỷ trọng 8,88%; dư nợ cho vay ngành xây dựng cũng tăng 23% lên hơn 16.111 tỷ đồng. Ngoài ra, dư nợ cho vay khách hàng tập trung ở một số lĩnh vực như: thương mại hàng công nghiệp nhẹ và hàng tiêu dùng với hơn 19.414 tỷ đồng; kinh doanh sắt thép, xi măng, vật liệu xây dựng tổng hợp khác với hơn 13.432 tỷ đồng;…

Bên kia bảng cân đối, tính đến 30/9/2024, nợ phải trả tại MSB ghi nhận hơn 265.468 tỷ đồng, tăng 13%. Trong đó, tiền gửi của khách hàng đạt 148.471 tỷ đồng, tăng 12% gồm: tiền gửi của cá nhân đạt 79.470 tỷ đồng, tăng 5%. Số dư tiền gửi không kỳ hạn (CASA) gần 36.000 tỷ đồng, đưa tỷ lệ CASA quý III giảm nhẹ còn 24,23%.

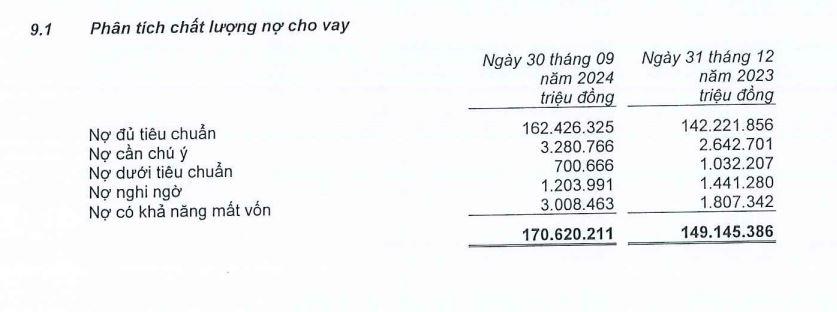

Chi tiết các nhóm nợ xấu tại MSB (Nguồn: Báo cáo tài chính hợp nhất quý III/2024 tại MSB).

Chi tiết các nhóm nợ xấu tại MSB (Nguồn: Báo cáo tài chính hợp nhất quý III/2024 tại MSB).

Đặc biệt, tổng nợ xấu tại MSB tính đến 30/09/2024 ghi nhận 4.913 tỷ đồng, tăng 15% so với đầu năm. Trong đó, tăng mạnh tại nợ có khả năng mất vốn (nợ nhóm 5) từ 1.807 tỷ đồng lên 3.008 tỷ đồng, tương đương tăng 66% so với đầu năm, chiếm 61% tổng nợ xấu của ngân hàng. Ngược lại, nợ nghi ngờ (nợ nhóm 4) lại giảm 16% và nợ dưới tiêu chuẩn (nợ nhóm 3) cũng giảm 32%. Do đó, kéo tỷ lệ nợ xấu trên dư nợ vay tăng nhẹ từ mức 2,87% đầu năm lên 2,88%.

Chưa kể, ngân hàng MSB còn đang “ôm” hơn 3.280 tỷ đồng nợ cần chú ý (nợ nhóm 2), tăng tới 24% so với đầu năm.

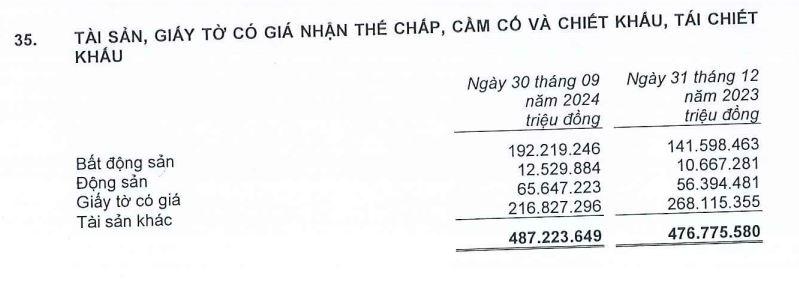

Đáng lưu ý, tính đến 30/9/2024, bất động sản thế chấp của khách hàng tại MSB tăng tới 36% so với đầu năm, lên mức 192.219 tỷ đồng, cao hơn cả dư nợ cho vay khách hàng.

Nguồn: Báo cáo tài chính hợp nhất quý III/2024 tại MSB.

Nguồn: Báo cáo tài chính hợp nhất quý III/2024 tại MSB.

Ở một diễn biến khác, vừa qua, ngân hàng MSB đã hoàn thành việc tăng vốn điều lệ lên 26.000 tỷ đồng thông qua hình thức phát hành cổ phiếu để trả cổ tức với tỷ lệ 30%. Số lượng cổ phiếu phát hành thêm là 600 triệu cổ phiếu. MSB cũng đã thực hiện niêm yết bổ sung với các cổ phiếu phát hành thêm, nâng tổng số lượng cổ phiếu đang lưu hành là 2,6 tỷ cổ phiếu.

Vốn điều lệ mới được kì vọng giúp MSB đáp ứng yêu cầu phát triển hoạt động kinh doanh cũng như quản trị rủi ro, tăng vị thế cạnh tranh về quy mô cho ngân hàng.

Hoàng Trang

Theo tudonghoangaynay.vn Copy