Ngân hàng VIB: Lợi nhuận quý 3/2024 giảm mạnh, tín

Lợi nhuận đi lùi, nợ xấu vượt mốc 11.000 tỷ đồng

Báo cáo tài chính hợp nhất soát xét quý III/2024 tại Ngân hàng Thương mại Cổ phần Quốc tế Việt Nam (mã: VIB) cho thấy, chất lượng tín dụng đi xuống khi nợ xấu tăng mạnh, đặc biệt là nợ có khả năng mất vốn (nợ nhóm 5) tăng vọt.

|

Theo đó, tính đến 30/9/2024, tổng tài sản VIB đạt hơn 445.000 tỷ đồng, tăng 9% so với đầu năm, trong đó dư nợ cho vay khách hàng của VIB đạt 297.549 tỷ đồng, tăng gần 12% so với thời điểm đầu năm, cao hơn so với mức trung bình ngành là 9%.

Đáng chú ý, nợ xấu (bao gồm các nhóm nợ 3, 4, 5) tăng đột biến gần 37% so với đầu năm, lên mức 11.461 tỷ đồng. Kéo tỷ lệ nợ xấu tại VIB cũng tăng từ 3,14% hồi đầu năm lên 3,85% (vượt ngưỡng quy định của Ngân hàng Nhà nước). Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) giảm 8,6% xuống còn 2.265 tỷ đồng. Nợ nghi ngờ giảm 13% xuống còn 3.210 tỷ đồng. Trong khi đó, nợ có khả năng mất vốn (nợ nhóm 5) tăng đột biến 172% lên 5.986 tỷ đồng, chiếm 52% tổng nợ xấu của ngân hàng này.

Ngoài ra, ngân hàng VIB còn đang “ôm” gần 10.846 tỷ đồng nợ cần chú ý (nợ nhóm 2).

|

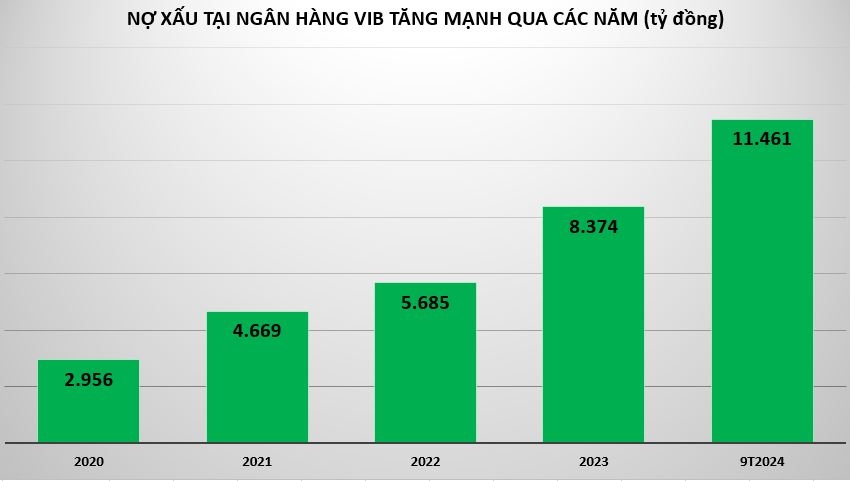

Theo báo cáo tài chính các năm gần đây, nợ xấu tại VIB đã có xu hướng tăng rõ rệt, từ 2.956 tỷ đồng năm 2020 vượt lên 11.400 tỷ đồng tính đến 30/9/2024.

Đáng nói, dù nợ xấu tăng cao trong 9 tháng đầu năm 2024, nhưng nhà băng này lại khá khiêm tốn khi chi phí dự phòng rủi ro tín dụng chỉ tăng nhẹ 2% so với cùng kỳ, tăng hơn 3.230 tỷ đồng.

Cần nhấn mạnh, trong 9 tháng đầu năm 2024, dù trích lập dự phòng rủi ro tín dụng thấp nhưng kết quả kinh doanh tại VIB lại không mấy lạc quan khi lợi nhuận sau thuế giảm đến 21% so với cùng kỳ 2023, chỉ thu về hơn 5.283 tỷ đồng.

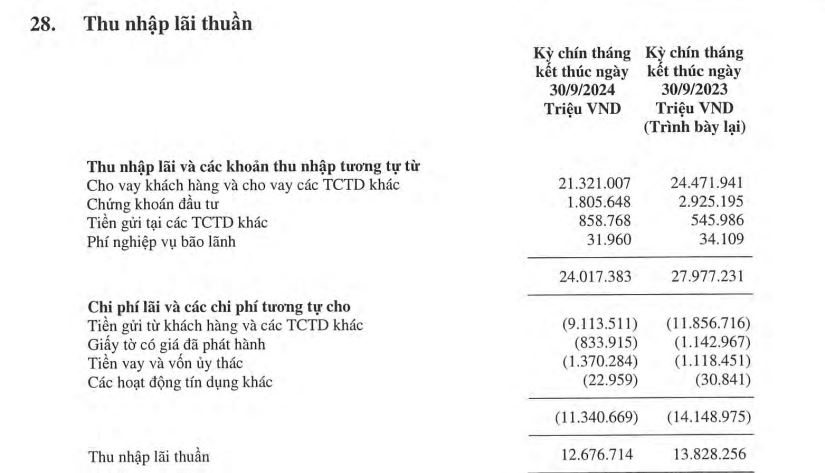

Cụ thể, thu nhập lãi thuần – nguồn thu chính tại ngân hàng VIB giảm 8% so với cùng kỳ, chỉ thu về hơn 12.676 tỷ đồng do cho vay khách hàng và cho vay các tổ chức tín dụng khác giảm, chứng khoán đầu tư cũng giảm.

Nguồn: Báo cáo tài chính Hợp nhất Soát xét quý III/2024 Nguồn: Báo cáo tài chính Hợp nhất Soát xét quý III/2024 |

Thêm vào đó, trong 9 tháng đầu năm 2024, tổng thu nhập hoạt động giảm 6% so với cùng kỳ, chỉ thu về 15.293 tỷ đồng. Trong khi đó, chi phí hoạt động lại tăng 13% ghi nhận hơn 5.459 tỷ đồng. Do đó, lợi nhuận thuần từ hoạt động kinh doanh của ngân hàng VIB giảm 14% so với cùng kỳ, chỉ còn 9.834 tỷ đồng.

Như vậy, dù chi phí dự phòng chỉ giảm nhẹ 2% nhưng do các hoạt động kinh doanh đều giảm mạnh đã khiến lợi nhuận tại VIB sụt giảm so với cùng kỳ.

Đáng lưu ý là lưu chuyển tiền thuần trong kỳ của ngân hàng VIB âm gần 20.299 tỷ đồng trong khi cùng kỳ dương hơn 25.642 tỷ đồng, do dòng tiền thuần từ hoạt động kinh doanh âm hơn 16.948 tỷ đồng; dòng tiền thuần từ hoạt động đầu tư âm gần 180 tỷ đồng và dòng tiền thuần từ hoạt động tài chính âm gần 3.171 tỷ đồng.

Dư nợ cho vay kinh doanh bất động sản tại VIB tăng nhanh

Bất động sản vẫn chiếm ưu thế trong số các tài sản thế chấp cho các khoản vay tại VIB. Tổng giá trị tài sản và giấy tờ có giá mà ngân hàng nhận thế chấp và cầm cố tính đến 30/9/2024 đạt gần hơn 598.451 tỷ đồng. Trong đó, giá trị bất động sản thế chấp tăng 6% so với đầu năm, hơn 399.300 tỷ đồng, chiếm 66% tổng tài sản thế chấp. Ngoài ra, các phương tiện vận tải cũng thế chấp nhiều tại VIB với giá trị hơn 74.015 tỷ đồng.

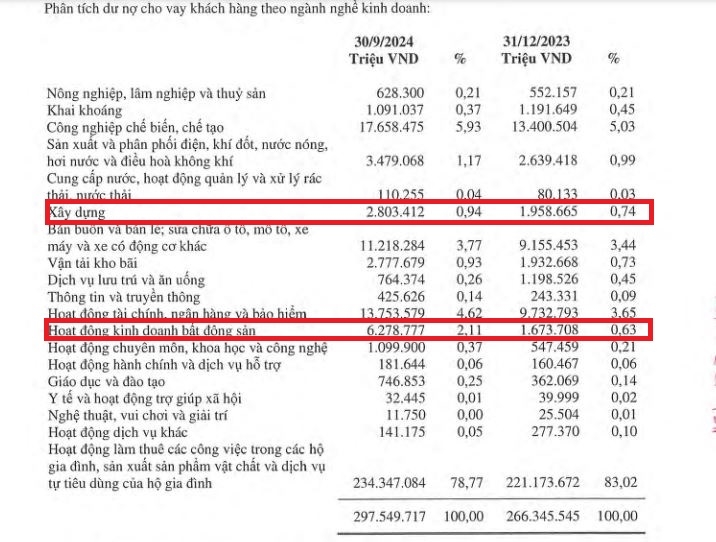

Thuyết minh dư nợ cho vay khách hàng theo ngành nghề kinh doanh cho thấy, tính đến 30/9, dư nợ cho vay hoạt động kinh doanh bất động sản tại VIB bất ngờ cao gấp 3,75 lần so với đầu năm, tương đương tăng từ hơn 1.673 tỷ đồng lên hơn 6.278 tỷ đồng. Ngoài ra, dư nợ cho vay ngành xây dựng cũng tăng tới 43% lên hơn 2.803 tỷ đồng.

Nguồn: Báo cáo tài chính Hợp nhất Soát xét quý III/2024 Nguồn: Báo cáo tài chính Hợp nhất Soát xét quý III/2024 |

Được biết, VIB là một trong số ít ngân hàng có số dư các khoản lãi, phí phải thu rất thấp, ở mức khoảng hơn 2.420 tỷ, giảm 34% so với đầu năm và chỉ chiếm khoảng 0,5% tổng tài sản. Đối với nhiều ngân hàng, tỷ lệ này ở mức 1% – 2%, cá biệt lên đến 3%.

Tỷ lệ an toàn vốn (CAR) Basel II đạt 11,5% (quy định trên 8%), hệ số cho vay trên tổng tiền gửi (LDR) ở mức 75% (quy định dưới 85%), hệ số nguồn vốn ngắn hạn cho vay trung dài hạn 26% (quy định dưới 30%) và hệ số nguồn vốn ổn định ròng theo Basel III (NSFR) 111% (chuẩn Basel III trên 100%).

Lê Thanh

Theo tudonghoangaynay.vn Copy