Tập đoàn Hòa Phát: Lợi nhuận mảng nông nghiệp và

![]()

Báo cáo tài chính hợp nhất quý III/2024 tại Tập đoàn Hòa Phát (mã: HPG) cho thấy, 9 tháng đầu năm ghi nhận hơn 105.000 tỷ đồng doanh thu, tăng 23% so với cùng kỳ năm trước và hoàn thành 75% kế hoạch năm 2024.

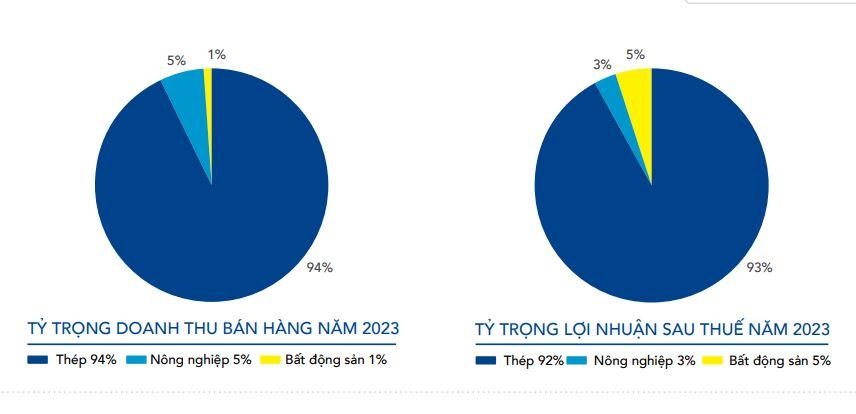

Lợi nhuận sau thuế đạt 9.210 tỷ đồng, tăng 140% so với cùng kỳ năm trước và đạt 92% mục tiêu năm. Đóng góp chính vào kết quả này là mảng thép và các sản phẩm liên quan với 85%, tiếp đến là lĩnh vực nông nghiệp.

Nguồn: Báo cáo tài chính hợp nhất quý III/2024 tại Tập đoàn Hòa Phát. Nguồn: Báo cáo tài chính hợp nhất quý III/2024 tại Tập đoàn Hòa Phát. |

Lũy kế 9 tháng, Hòa Phát sản xuất 6,4 triệu tấn thép thô, tăng 34% so với cùng kỳ 2023. Sản lượng bán hàng thép các loại (chưa bao gồm sản phẩm ống thép, tôn mạ) đạt 6,1 triệu tấn, tăng 32%. Trong đó, thép xây dựng, thép chất lượng cao đóng góp 3,3 triệu tấn, tăng 29%. Thép cuộn cán nóng (HRC) đạt 2,27 triệu tấn và phôi thép đạt 505.000 tấn.

Đối với các sản phẩm thép hạ nguồn, ống thép đạt 503.000 tấn, tăng 3% so với 9 tháng đầu năm 2023. Tôn Hòa Phát đạt sản lượng 344.000 tấn, tăng 43% so với cùng kỳ, vượt con số cả năm 2023 (329.000 tấn). Ngoài ra, HPG còn cung cấp cho thị trường 93.000 tấn thép dự ứng lực các loại (PC Bar, PC Strand, PC Wire).

Lợi nhuận mảng bất động sản, nông nghiệp tại Tập đoàn Hòa Phát hiện ra sao?

Bên cạnh “nghề tay phải” là sản xuất kinh doanh thép, mảng bất động sản là lĩnh vực kinh doanh chủ lực thứ 2 của Hòa Phát, ra đời đã hơn 20 năm. Trong khoảng 10 năm trở lại đây, mỗi năm bất động sản đều mang về cho Hòa Phát ít nhất 200 tỷ đồng lợi nhuận sau thuế. Hiện lĩnh vực bất động sản của Hòa Phát bao gồm xây dựng, kinh doanh hạ tầng kỹ thuật khu công nghiệp và các dự án nhà ở, khu đô thị.

Năm 2022, mảng bất động sản mang về cho Hòa Phát 686 tỷ đồng doanh thu và gần 298 tỷ lợi nhuận sau thuế, đóng góp 1% vào doanh thu bán hàng của Hòa Phát và đóng góp 3% vào lợi nhuận.

Theo báo cáo thường niên năm 2023, doanh thu lĩnh vực kinh doanh bất động sản tại Hòa Phát tăng 37%, lợi nhuận sau thuế tăng 4% so với năm 2022. Các khu công nghiệp (KCN) đã bàn giao được hơn 23 ha đất, lấp đầy gần như toàn bộ diện tích đã đầu tư hạ tầng kỹ thuật. Cuối năm 2023, Hòa Phát đã bắt đầu khai thác vận hành dự án KCN Yên Mỹ 2 mở rộng với diện tích 216 ha, làm tăng diện tích đất thương phẩm KCN, đáp ứng nhu cầu cao về thuê đất KCN hiện nay.

Kế hoạch trong 10 năm tới, Tập đoàn sẽ phát triển 10 KCN, bao gồm các KCN hiện nay đang có. Các dự án bất động sản nhà ở, khu đô thị đang được nghiên cứu và nộp hồ sơ đăng ký thực hiện.

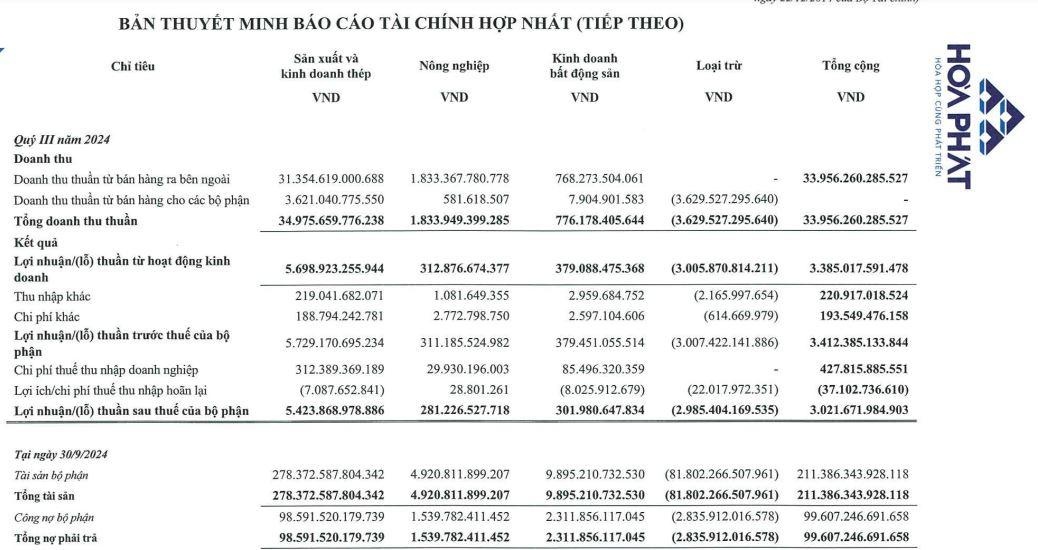

Số liệu mới nhất tại báo cáo tài chính hợp nhất quý III/2024, mảng kinh doanh bất động sản tại Hòa Phát thu về hơn 776 tỷ đồng doanh thu thuần, tăng gấp 10,8 lần so với quý III/2023. Lợi nhuận sau thuế quý III cao gấp 8,8 lần, đạt gần 302 tỷ đồng. Tính đến 30/9/2024, tổng tài sản hơn 9.895 tỷ đồng, nợ phải trả gần 2.312 tỷ đồng.

|

Nguồn: Báo cáo thường niên năm 2023 tại Tập đoàn Hòa Phát. Nguồn: Báo cáo thường niên năm 2023 tại Tập đoàn Hòa Phát. |

Đối với mảng nông nghiệp, khởi đầu với nhà máy thức ăn chăn nuôi, sau gần 10 năm, tập đoàn của tỷ phú Trần Đình Long đã mở rộng hệ sinh thái trong ngành nông nghiệp ra nhiều lĩnh vực nhưng vẫn chưa gây nhiều chú ý, một phần do mảng thép vẫn là “át chủ bài” mỗi khi nhắc tới Hòa Phát.

Cụ thể, tháng 3/2015, Hòa Phát công bố đầu tư vào lĩnh vực nông nghiệp, nhắm đến sản xuất thức ăn chăn nuôi và sản phẩm chất đạm. Mục tiêu của “vua thép” khi đó là chiếm 10% thị phần ngành thức ăn chăn nuôi có quy mô ước tính khoảng 6 tỷ USD, trong thời gian 10 năm. Tập đoàn cũng có kế hoạch tập trung chăn nuôi lợn và bò thịt theo mô hình khép kín.

Công ty CP Phát triển Nông nghiệp Hòa Phát là pháp nhân chi phối và quản lý tất cả hoạt động sản xuất kinh doanh trong lĩnh vực nông nghiệp của Tập đoàn Hòa Phát. Hiện công ty có 4 mảng kinh doanh chính là thức ăn chăn nuôi, chăn nuôi lợn, chăn nuôi bò và chăn nuôi gia cầm.

Với sự đầu tư mạnh mẽ ngay từ đầu, mảng nông nghiệp đã nhanh chóng mang về cho Hòa Phát nguồn doanh thu và lợi nhuận đáng kể.

Số liệu mới nhất tại báo cáo tài chính hợp nhất quý III/2024, mảng nông nghiệp của Hòa Phát thu về gần 1.834 tỷ đồng doanh thu thuần trong quý III, tăng 21% so với quý III/2023. Lợi nhuận sau thuế tăng tới 80%, đạt hơn 281 tỷ đồng. Tính đến 30/9/2024, hoạt động kinh doanh mảng nông nghiệp có tổng tài sản gần 4.921 tỷ đồng, nợ phải trả gần 1.540 tỷ đồng.

Dây chuyền đóng gói tự động trứng của Hoà Phát. (Ảnh: Hòa Phát). Dây chuyền đóng gói tự động trứng của Hoà Phát. (Ảnh: Hòa Phát). |

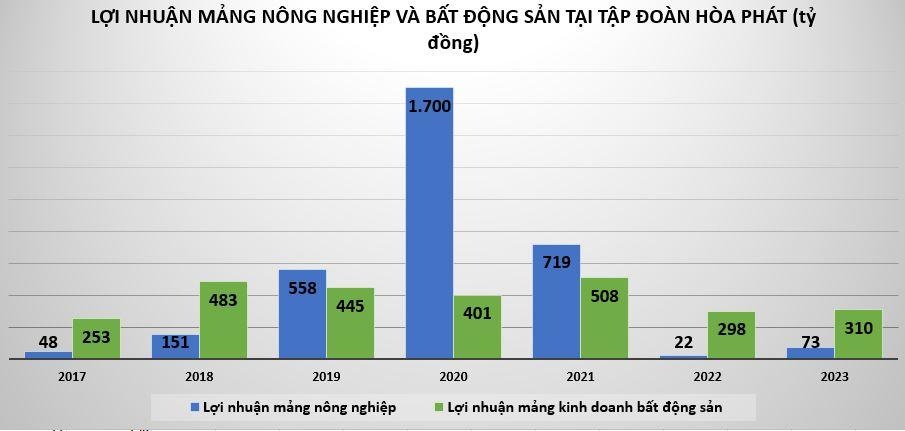

Trước đó, giai đoạn 2016-2020, doanh thu và lợi nhuận từ mảng nông nghiệp của Hòa Phát liên tục tăng trưởng. Đỉnh điểm năm 2020, doanh thu hơn 10.500 tỷ đồng và gần 1.700 tỷ đồng lợi nhuận sau thuế.

Tuy nhiên, từ năm 2021, mảng nông nghiệp của Hòa Phát có dấu hiệu giảm mạnh do ảnh hưởng của suy thoái hậu Covid làm giảm sức tiêu thụ của thị trường. Trong khi đó, chi phí đầu vào và giá thức ăn chăn nuôi tăng cao khiến giá vốn bị đẩy lên. Đến năm 2023, lĩnh vực nông nghiệp của tập đoàn bắt đầu tăng trở lại, chiếm tỷ trọng doanh thu 5%. Lợi nhuận tăng 236% so với năm 2022, khoảng hơn 70 tỷ đồng.

Tình hình vay nợ tại Tập đoàn Hòa Phát hiện ra sao?

Theo báo cáo tài chính hợp nhất quý III/2024, tính đến 30/9/2024, tổng tài sản tại Tập đoàn Hòa Phát đạt hơn 211.386 tỷ đồng, tăng trưởng 13% so với đầu năm. Phía nguồn vốn, nợ phải trả đạt hơn 99.607 tỷ đồng, tăng 17% so với đầu năm. Trong đó, Hòa Phát đã nâng quy mô nợ vay tài chính lên mức kỷ lục gần 79.000 tỷ đồng, tăng gần 6.000 tỷ đồng so với cuối quý II/2024 và cao hơn 13.000 tỷ đòng so với đầu năm.

Sự thay đổi trong cơ cấu nợ vay tại Hòa Phát chủ yếu diễn ra ở khoản mục vay dài hạn. Cụ thể, vay dài hạn đã lên đến 24.500 tỷ đồng, tăng khoảng 5.000 tỷ đồng so với cuối quý II/2024 và cao hơn 14.000 tỷ đồng so với đầu năm.

Nợ vay tăng nhanh do Hòa Phát đang dồn lực cho siêu dự án Khu liên hợp gang thép Dung Quất 2. Dự án này xây dựng trên diện tích đất 700 ha, đã khởi công từ năm 2022 với tổng vốn đầu tư cố định khoảng hơn 3 tỷ USD.

Doanh nghiệp cho biết đã chi hơn 28.200 tỷ đồng cho các dự án kể từ đầu năm (chưa bao gồm thuế cho các hoạt động đầu tư). Trọng số giải ngân lớn nhất là Dung Quất 2, dự án này được tài trợ 50% bởi khoản vay hợp vốn với sự tham gia của 8 ngân hàng và còn lại là vốn tự có của doanh nghiệp.

Nguồn: Báo cáo tài chính hợp nhất quý III/2024 tại Tập đoàn Hòa Phát. Nguồn: Báo cáo tài chính hợp nhất quý III/2024 tại Tập đoàn Hòa Phát. |

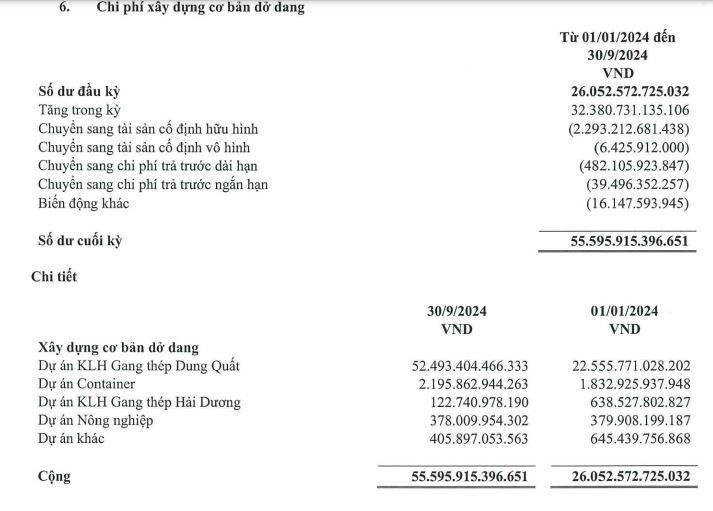

Ghi nhận trên thuyết minh báo cáo tài chính, tính đến 30/9/2024, tổng đầu tư xây dựng cơ bản dở dang toàn tập đoàn ghi nhận 55.600 tỷ đồng. Trong đó, chi phí xây dựng cơ bản dở dang tại dự án Khu liên hợp gang thép Dung Quất lên đến gần 52.500 tỷ đồng (2 tỷ USD), tăng 10.000 tỷ đồng so với cuối quý II/2024 và gần 30.000 tỷ đồng so với đầu năm.

Khu liên hợp gang thép Dung Quất 2 có công suất thiết kế 5,6 triệu tấn/năm, bao gồm 4,6 triệu tấn thép cuộn cán nóng HRC và 1 triệu tấn thép đặc biệt. Trong đó giai đoạn 1 dự kiến cho ra khoảng 1,5 triệu tấn/năm. Hòa Phát dự kiến sẽ mất khoảng 3 năm để dự án được vận hành đạt mức tối đa, qua đó nâng công suất thép thô lên hơn 14 triệu tấn/năm.

Huy Tùng – Hoàng Trang

Theo kinhtexaydung.petrotimes.vn Copy